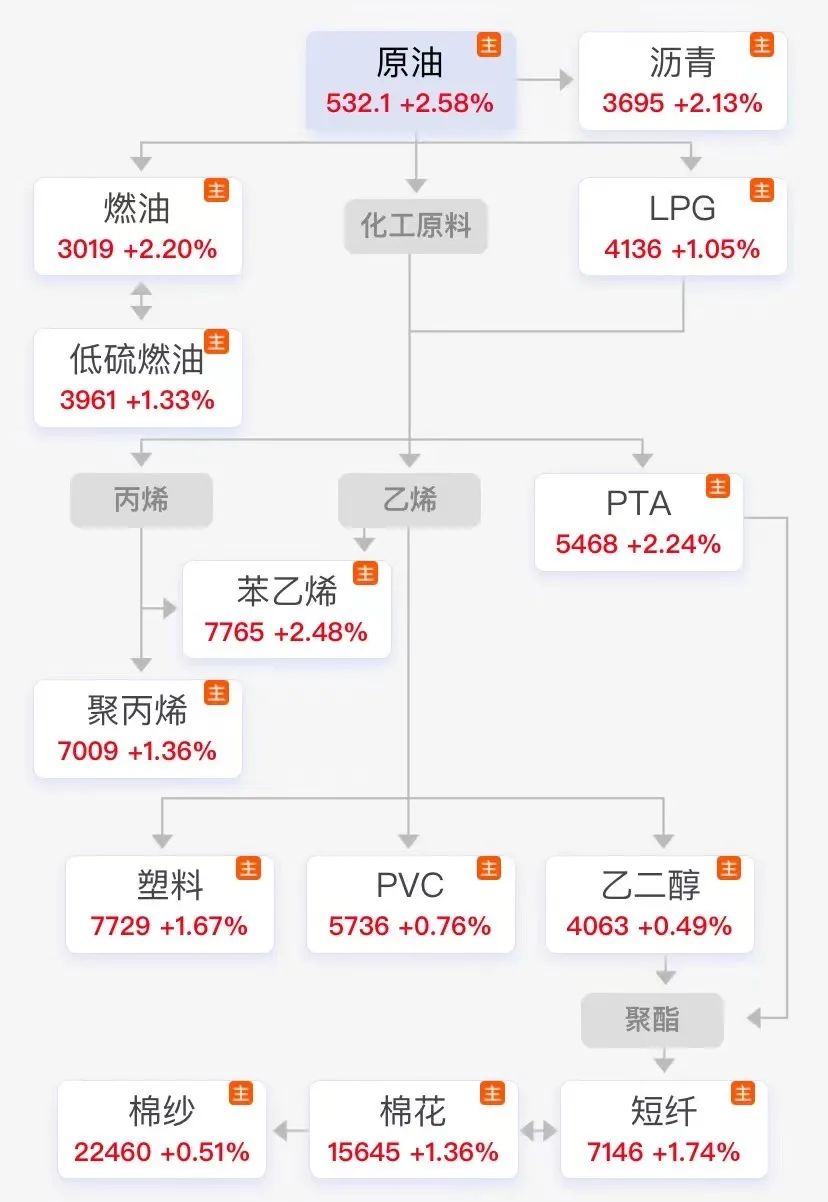

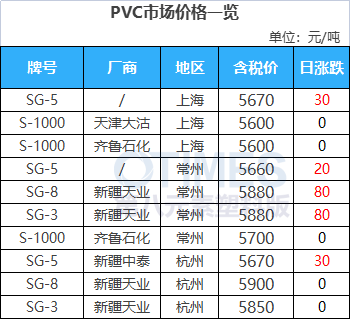

5月29日,国内商品期货多数收涨,原油系化工品全线飘红,原油领涨2.58%,燃油、苯乙烯、PTA涨超2%,聚丙烯、塑料、短纤涨超1%,PVC涨0.76%!

《华尔街日报》5月29日消息,知情人士表示,由于俄罗斯不断向市场输送大量廉价原油,破坏了沙特为提高能源价格所作的努力,两国之间的关系正变得紧张。这些人士称,作为欧佩克的实际领导人,沙特已就俄罗斯为应对西方制裁而没有完全履行缩减产量的承诺表达不满。

南华期货表示,汽油旺季到来提振需求,油价回升。目前,美联储加息步入尾声,宏观风险压力持续增大,美债上限问题接近达成,OPEC+自愿性减产,支撑在逐步减弱,短期油价交易的重点将是供给端自愿性缩减和宏观风险压制导致的需求下滑之间的权衡。

期货价格反弹,现货方面也陆续跟涨。

苯乙烯方面,据隆众资讯,截至2023年5月29日,江苏苯乙烯港口样本库存总量9.7万吨,较上期减2.25万吨,环比减少18.83%。商品量库存7.15万吨,较上期减1.8万吨,同比减20.11%。消息看苯乙烯抵港补充偏少态势延续,而下游提货较稳定,周期内外发船增多,最终导致抵港低于提货,港口库存下降。其次苯乙烯自身开工下行较快,现货的流动性趋于偏紧,支撑苯乙烯反弹。

聚丙烯方面,中油东北、山东鲁清、中石化华南、东华能源(张家港)、大唐多伦等均上调30-60元/吨;聚乙烯方面,劲海化工、中油东北、中石化华南茂名石化、万华化学、宁波华泰盛富等上调20-150元/吨。

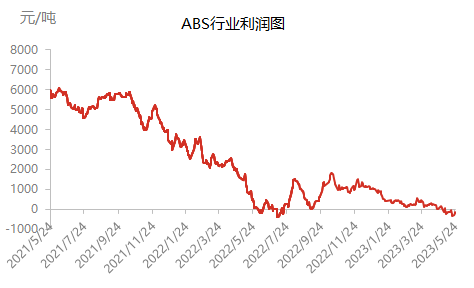

目前ABS市场价格已跌至厂家成本线附近,对于石化厂家何时减产成为行业内大家都比较关注的一个问题。

上周国内ABS毛利平均为-238,环比跌150元/吨,近期ABS石化厂价格下调导致整体利润缩水。目前国内ABS成本在9731元/吨,石化厂已全面进入亏损阶段。

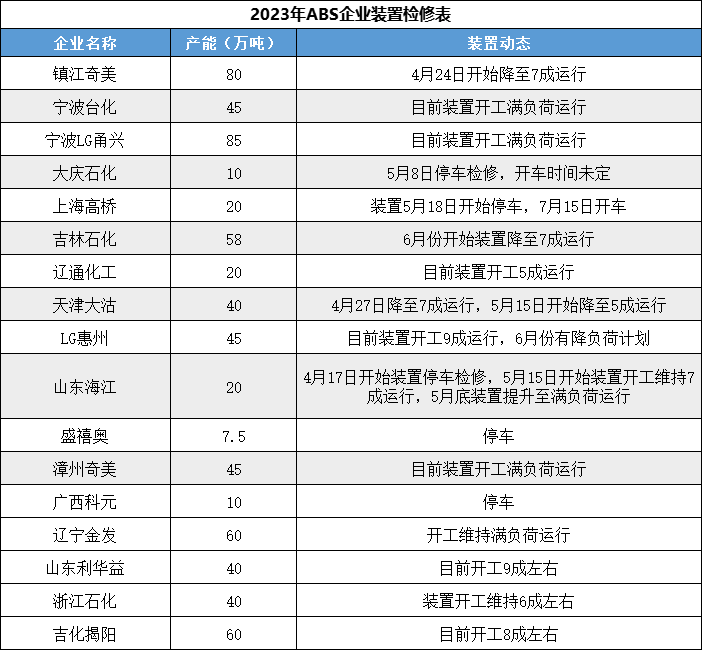

据了解,6月份国内部分石化厂有降负荷计划,其中包括中油吉化6月份开工降至7成运行,大庆装置5月8日停车检修,上海高桥5月18日停车检修,天津大沽5月中旬降至5成运行,惠州目前开工维持8-9成,6月份惠州有减产计划。

据隆众资讯预计:6月份国内ABS总产量在45.3万吨附近,较5月份50万吨减环比减4.7万吨,减幅9.4%。吉化、大庆、高桥、大沽等装置总减产量在3-4万吨附近。预计6月份中油价格跌幅将放缓。

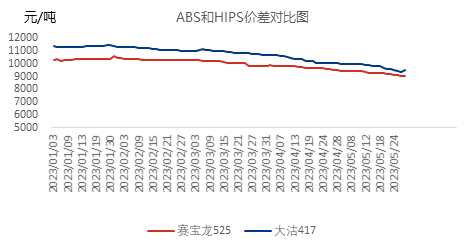

目前ABS和HIPS价差逐渐缩窄,按照赛宝龙525和天津大沽417的价格来看目前价格仅有450元/吨,按照市场低端ABS价格来看,利华益、金发、揭阳价格已经全面低于低端HIPS料,据隆众资讯了解,目前终端家电厂美的、格力、奥克斯、海信等ABS全面替代HIPS。

总结来看,6月份ABS产量较5月份下降9%,6月份进入家电采购淡季,但部分家电企业HIPS已经转用ABS,一定程度上可以增加ABS用量,供需面来看,6月份ABS整体跌幅较4-5月份有放缓趋势 。

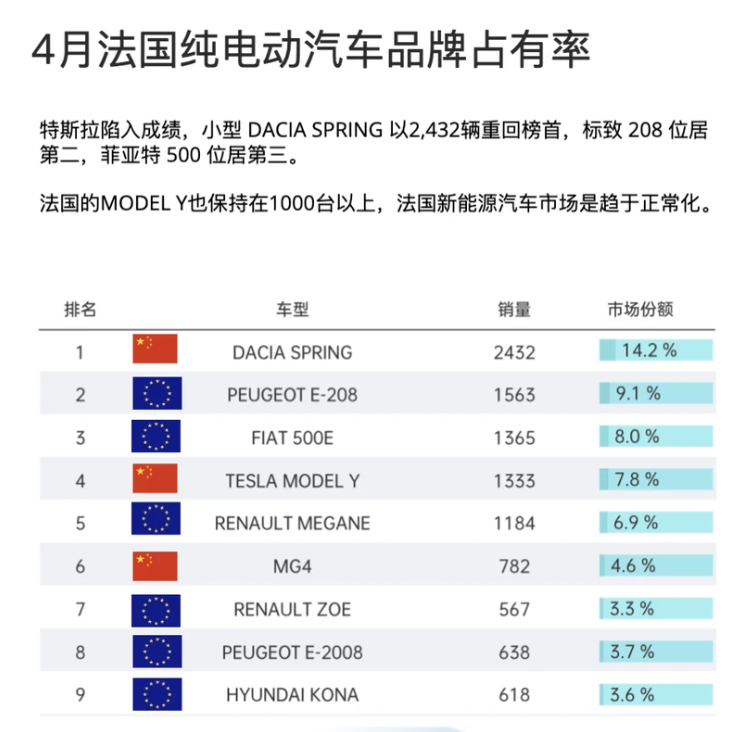

近日,法国总统马克龙宣布,只对欧洲制造的纯电动汽车提供购车补贴,该国将成为欧洲首个对电动汽车补贴实施限制的国家。 此前在法国购买电动车可以获得补贴,消费者购买价格低于4.7万欧元(约35万元人民币)且重量低于2.4吨的电动扯,即可获得5000欧元(约3.8万人民币)的补贴。 由于中国公司的电动车竞争力更强,因此占据了法国汽车补贴的相当大一部分,据统计今年Q1季度中,法国的电动车补贴40%都是给了中国汽车品牌。 法国政府认为,这种情况不利于欧洲本土的电动车产业发展,因此决定调整补贴政策,以加强欧洲电池和电动汽车的生产能力。法国总统马克龙表示:" 我们不是保护主义者,我们不会关闭市场,但我们不希望用法国纳税人的钱来加速非欧洲国家的工业化。" 值得注意的是,法国的这一政策不仅针对中国厂商,也将影响美国的特斯拉等品牌。法国的这一政策调整反映了欧洲在电动车领域的紧迫感和危机感,也显示了欧洲对本土汽车产业的支持和保护。 下面我们一起来看看12种塑料原料市场的行情走势分析。 No.1 PP:稳中小涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货震荡回暖提振场内心态,部分石化厂价上调,货源成本支撑增强,持货方依托货源情况随行出货,低价报盘减少,下游整体需求疲软且对调涨后价格采购意愿不高,日内询盘有限,整体交投平平。 ● 后市预测 ● 预计,近日PP市场窄幅整理,以华东拉丝为例,预计主流价格在7000-7120元/吨。 No.2 PE:部分涨跌 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 华北大区线性部分涨跌20-80元/吨,低压个别涨20-100元/吨,高压个别涨跌10-50元/吨;华东大区线性和低压部分涨20-100元/吨,高压部分涨跌20-50元/吨;华南大区线性部分涨跌20-70元/吨,高压部分涨跌50-100元/吨,低压部分涨跌20-100元/吨。线性期货高开高位震荡,石化出厂价格多数稳定,市场交投气氛谨慎,买卖双方多随行就市,实盘侧重商谈。 ● 后市预测 ● 预计,今日国内聚乙烯市场价格或小幅上涨。 No.3 ABS:部分走高 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 上游苯乙烯上涨等提振下,市场低位惜售心态增浓,部分买盘询盘增多,成交稍有改善。 ● 后市预测 ● 预计,今日国内ABS价格继续维持窄幅整理态势。 No.4 PS:重心探涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原料苯乙烯盘面偏强运行,PS持货商报价纷纷上调,低价货源难寻,买家刚需跟进,总体成交跟进一般。 ● 后市预测 ● 预计,短期PS市场或小幅跟涨为主。预计华东市场透改苯或8200-9100元/吨。 No.5 PVC:小幅上行 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PVC期货区间震荡,贸易商一口价报盘较上周五小幅上调,点价货源暂时优势不大,实单成交偏少。下游采购积极性偏低,观望意向较强,现货市场成交气氛清淡。 ● 后市预测 ● 预计,短期PVC市场价格弱势持续。 No.6 EVA:弱势整理 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 国内EVA市场气氛不佳,场内无利好消息提振,竞拍货源成交一般,下游需求刚需跟进,整体成交围绕商谈,不乏低价成交听闻。 ● 后市预测 ● 预计,短期EVA市场短期偏弱整理。预计硬料在12500-13500元/吨,软料在13200-14000元/吨。 No.1 PA6:弱势延续 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 原料己内酰胺现货市场向下运行,成本面缺乏支撑,下游需求不旺,刚需交投。 ● 后市预测 ● 预计,近期PA6切片弱稳为主。 No.2 PA66:暂稳运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 华东己二酸市场重心走软。临近结算,场内气氛观望为主,持货商心态谨慎,零星低价仍存,拉低市场重心,下游入市参与感偏淡,询盘冷清,观望实单交投。 ● 后市预测 ● 预计,短期PA66市场僵持整理。 No.3 PC:谨慎观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 周初国内PC市场气氛谨慎观望,各地市场商家心态调整不一,华南地区局部商家低出意向减缓,华东地区仍主要商谈为主。早盘国内行业装置多稳定,零星装置开工降负荷运行,市场关注本周厂商操盘价格的调整幅度及范围。 ● 后市预测 ● 短线来看,国内PC工厂货源供应依旧十分充裕,而下游需求低迷难振,加之受到上游原料持续下行影响,PC市场底部难现,预计将进一步低位下探。 No.4 PMMA:重心收紧 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 原料支撑有限,持货商存在让利出货情绪,下游采刚需采买为主,小单为主。 ● 后市预测 ● 预计,短期国内PMMA粒子市场小幅收紧运行,华东市场国产粒子参考13800-14800元/吨,华东市场进口粒子价格在13800-15600元/吨,后续将持续跟进原料及成交情况。 No.5 POM:偏弱走跌 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 周内POM基本面指引消息有限,检修利好结束,开封龙宇、兖矿鲁化二期POM装置逐步恢复开工,供应面库存将逐步累积,市场面来看,各地出货行情未有好转,贸易商操盘压力较大,主流牌号延续让利100-800元/吨,终端订单表现欠佳,加之下游用户看空心态,短线成交跟进相对乏力。 ● 后市预测 ● 预计,短线国内POM市场将弱势下行。 No.6 PET:窄幅上扬 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料震荡上涨,PTA期货价格收涨120至5468,乙二醇收涨20至4063。宏观因素影响,原油及聚酯双原料上行。成本支撑下,聚酯瓶片工厂价格上调50-100,市场重心随之上扬。 ● 后市预测 ● 预计,短时聚酯瓶片价格随原料窄幅调整。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询