俄罗斯退出欧洲委员会并制裁拜登、布林肯;

沪指大跌近5%,击穿3100关口,港股再创历史下跌,史上最猛烈抛售潮因何引发?

原油跌破100美元/桶,国内商品市场大面积下跌,沙特拒绝增产后美国转而求助委内瑞拉,OPEC+回应石油短缺。

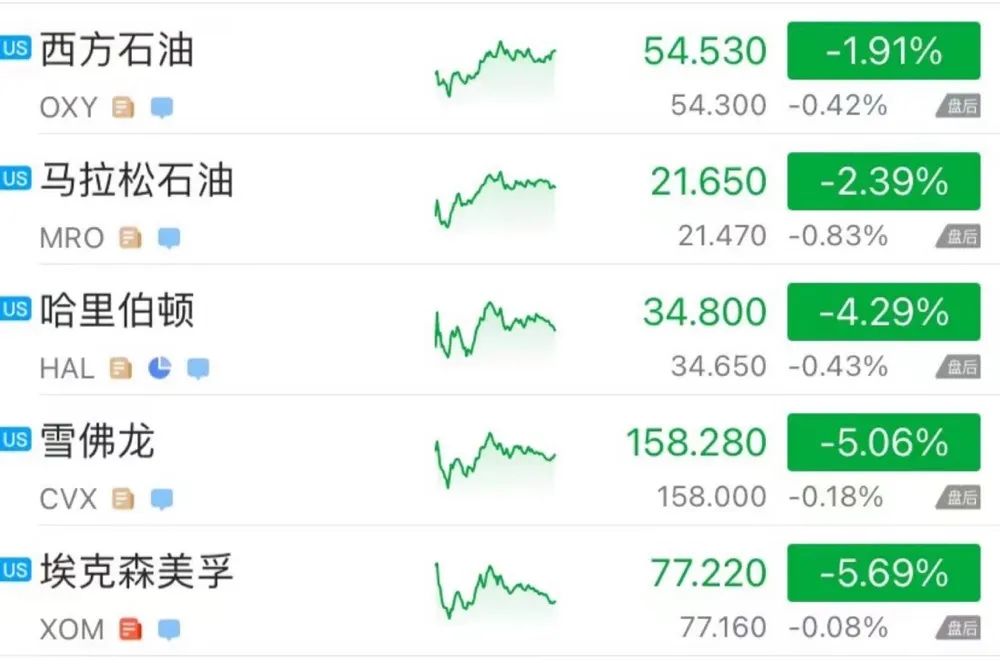

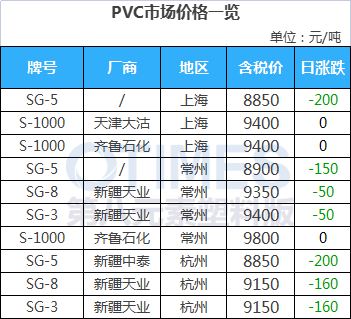

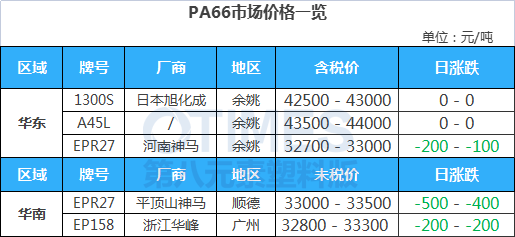

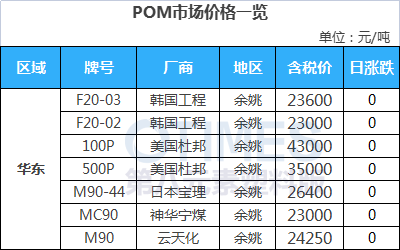

俄罗斯对拜登和布林肯实施制裁! 据俄新社3月15日报道,俄外交部称,俄罗斯宣布对美国总统拜登实施制裁。 俄罗斯外交部发布的公告说,为了回应包括禁止俄罗斯联邦高级官员进入美国等一系列前所未有的制裁,自今年3月15日起,俄罗斯将美国总统拜登、国务卿布林肯、国防部长奥斯汀和参谋长联席会议主席米利等13名机构负责人和美国知名人士在对等基础上列入俄罗斯“禁止入境名单”。 此外,据俄罗斯卫星网3月15日消息,俄外交部宣布,对加拿大总理特鲁多、高级外交和国防官员及300多名议员实施制裁。此前,加拿大已宣布多轮对俄制裁措施,其中包括对普京及其“核心圈子”成员、俄国家杜马(议会下院)相关人员等一批个人及实体实施制裁,禁止从俄罗斯进口石油等。 俄罗斯决定退出欧洲委员会 据新华社报道,当地时间3月15日,俄罗斯国家杜马副主席彼得·托尔斯泰在社交媒体表示,俄罗斯决定退出欧洲委员会,俄外长拉夫罗夫的有关信件已交给该组织秘书长。 托尔斯泰说,破坏与欧洲委员会对话的全部责任在于北约国家,他们一直以人权为主题来实现自己的地缘政治利益和对俄罗斯的攻击。鉴于俄罗斯面临前所未有的政治和制裁压力,故不打算继续向该组织缴纳会费。 托尔斯泰强调,俄罗斯是自愿离开欧洲委员会的,这是一个平衡和深思熟虑的决定。 沪指击穿3100,港股再创历史下跌 3月15日,沪指持续下探,跌破3100点整数关口,为2020年7月以来首次。截止收盘,沪指跌4.95%,深成指跌4.36%,创业板跌2.55%。 港股延续跌势并续创历史新低,截至收盘,恒生指数收跌5.72%失守18500点,并创2015年7月以来最大单日跌幅;恒生科技指数收跌8.1%,续创记录新低。回港中概股集体下挫,阿里巴巴跌超11%,理想汽车跌超17%,京东跌超10%,小鹏汽车跌超10%,腾讯跌超10%。 港股史上最猛烈的抛售潮因何引发? 从低估值到加速下挫,不到一个月的时间,恒生科技指数最大回撤近40%,恒生指数的最大回撤也达到25%。对于港股的接连下行,市场多方观点不一。 14日,一则关于“跟踪新兴市场指数的资金出现流动性缺口”的传言在市场流传。该传言观点称,由于俄乌冲突持续,俄罗斯股市暂停交易并遭反制裁,导致众多跟踪MSCI旗下新兴市场指数的国际资金出现2700亿的流动性缺口,因此,该指数中流动性最好的港股和A股遭外资赎回以满足流动性需求。 传言的真实性如何?格雷资产总经理张可兴认为,从数据上来看,外资撤出新兴市场,包括国内的A股港股,是这轮大跌的主要原因。 分析港股市场的参与主体结构,张可兴表示,港股市场主要以机构投资者为主,虽然目前南下资金有一定的占比,但是整体还是以海外资金为主,如果海外资金面临着持续加息的趋势和预期,那么可能更多的资金会流入本土,特别是流入美国。 “港股这些板块的下跌,当然包括某些行业的基本面和监管的忧虑,但是最近一两周的大跌,更多的是市场层面或者宏观层面的,比如说俄乌的战争导致高油价带来通胀,加上美国加息导致新兴市场的资金外流到美国。” 张可兴认为。 交银国际研究部主管洪灏用“史上最猛烈的抛售潮之一”来形容当前的港股市场。在他看来,自去年圣诞节以来,恒指已显示出深度配置价值、并成为全球表现最佳的主要指数,恒指跌破其17年长期趋势线。但值得强调的是,长期趋势线并非支持或阻力线,而显示的是指数长期运行的重要趋势。 随着上周美国证券交易委员会依据《外国公司问责法案》(HFCAA)进一步披露了涉及5家中概股的预定除牌名单,令恒指的跌势犹如火上浇油。 2022年,对于资本市场来说,麻烦不断。这其中包括美国通胀高企、美联储即将加息、缩表;俄乌战争爆发;中国香港疫情严重、中国境内疫情也呈现多点频发状态;SEC宣布对5家中国公司退市警告。 然而,美联储加息才是真正悬在每个人头顶的达摩克里斯之剑,而本周则是这把剑将落下之时,后续小八也会继续跟踪报道。 原油跌破100,大宗商品全线重挫 石油市场的热度正在消退,而且速度很快。 油价连续大跌打压能源类股,西方石油公司下跌1.9%,埃克森美孚下跌5.69%,马拉松石油公司下跌2.4%,哈里伯顿公司下跌了4.3%。 另外,伴随俄乌谈判呈现进展的消息,对原油短缺的担忧缓解,以及市场对本周三美联储将宣布加息25个基点的预期愈演愈烈,大宗商品全线重挫。 3月15日,国内商品期货大面积收跌,上海原油跌超8%,LPG跌超6%,PTA、PP、乙二醇、短纤跌超4%,塑料、PVC跌超3.5%! 与此同时,美国有望解除委内瑞拉原油制裁的消息也刺激着国际油价跳水。周一,路透社援引知情人士透露,美国有可能在禁止俄罗斯原油进口后解除对委内瑞拉原油制裁以增加原油供应,而美国石油生产商雪佛龙正准备接管其在委内瑞拉的合资企业的运营控制权。 市场仍有人担心,俄罗斯石油供应中断正在挤压本已紧张的市场,但OPEC和其他国家已迅速指出,并不存在石油短缺。 下面我们一起来看看12种塑料原料市场的行情走势分析。 No.1 PP:延续弱行 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货维持低位运行对现货市场情绪多有拖累,部分厂价仍有下调,成本端支撑松动。贸易商出货不畅,偏向让利促成交,下游谨慎接盘,市场询盘有限,实盘侧重商谈。 ● 后市预测 ● 预计,今日国内聚丙烯市场弱势整理为主,以华东为例预计拉丝运行区间在8700-8800元/吨。 No.2 PE:价格下跌 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PE市场价格下跌,华北大区线性跌100-200元/吨,高压跌150-300元/吨,低压膜料跌50-200元/吨,拉丝跌50-150元/吨,注塑和中空跌50-100元/吨;华东大区线性部分跌100-200元/吨,高压部分跌200-300元/吨,低压部分跌50-100元/吨;华南大区线性和高压跌100-200元/吨,低压跌50-150元/吨。线性期货低开疲软运行,部分石化继续下调出库价,场内交投气氛清淡,贸易商多随行让利报盘,然终端工厂接货意向不高,实盘价格侧重一单一谈。 ● 后市预测 ● 预计,今日国内PE市场或延续震荡走软,LLDPE主流价格预计在8800-9200元/吨。 No.3 ABS:震荡走低 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原油宽幅下滑加之业者对需求预期走弱,主流市场悲观情绪加重。昨日早间主流价格低开,午后华东市场低端报盘跌至14000元/吨下方,下游工厂跟进吃力,现货成交萎缩。 ● 后市预测 ● 预计,短期消息面偏弱,ABS市场或维持弱势震荡走势。 No.4 PS:价格下跌 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原料苯乙烯下跌,继续令PS价格承压,且拖累市场交投氛围;随着苯乙烯价格进一步走低,资管套利PS货源陆续释放,PS供应充足,但需求持续疲软,整体交投偏弱。 ● 后市预测 ● 当前PS市场供应充足,若原料苯乙烯继续走低,资管套利GPPS货源将明显释放,或加剧跌势;继续关注原油价格波动对市场的指引。 No.5 PVC:价格下跌 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货价格下跌,现货主流成交价格跟跌,基差报盘优势较明显。部分贸易商期货收盘后报价再度下调,低价货源增多。 ● 后市预测 ● 预计,短期PVC市场价格重心将小幅下移,华东SG-5价格或将8750-8900元/吨。 No.6 EVA:弱势盘整 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原油价格下跌,贸易商随行就市报盘,部分让利出货,终端企业刚需入市补仓,市场成交气氛平淡。 ● 后市预测 ● 预计,今日EVA市场或延续整理态势,VA18含量发泡料或在20000-23500元/吨。 No.1 PA6:弱势延续 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 纯苯市场价格走低,成本面支撑作用减弱,厂家报盘较少,下游工厂接盘情绪不高,且部分厂家对后市看空气氛较浓,订单跟进较少,高价逐渐退市。 ● 后市预测 ● 预计,短期PA6市场弱势延续。 No.2 PA66:继续下滑 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 华东己二酸市场下滑。原料纯苯走低,己二酸个别厂家报价下调,己二酸贸易商报价下调,下游需求低迷。 ● 后市预测 ● 预计,短期PA66市场颓势不变。 No.3 PC:高位承压 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 多地存货源流通不畅态势,市场部分行情下滑中。商家表示询盘较为清淡,部分终端存开工偏低或停工状态。 ● 后市预测 ● 目前PC局部市场交投显停滞,短期市场进一步关注消息面态势。 No.4 PMMA:震荡运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● MMA市场推涨存阻力,因疫情影响,基本面也乏力,部分地区物流受限,持货商报价变化有限,下游刚需买盘跟进。 ● 后市预测 ● 预计,短线国内PMMA粒子市场区间运行,华东市场国产粒子参考15000-16200元/吨,华东市场进口粒子价格在15200-16500元/吨,后期将进一步关注原料及成交情况。 No.5 POM:盘稳运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 供应面来看,POM厂家价格相对稳定,且短期有调涨意向。市场面来看,各地交投气氛未有改观,贸易商出货存压,操盘空间相对灵活,据量商谈。受疫情影响,物流运输受限,下游用户采购心态多受打压,购销气氛难言乐观。 ● 后市预测 ● 预计,短线国内POM市场偏弱整理。 No.6 PET:偏弱运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料现货震荡下行,PTA收跌215至5750元/吨,MEG收跌85至5027.5元/吨,聚合成本6600.46元/吨。由于原料市场回落推动终端买盘情绪提升,但是现货市场商谈依旧谨慎,成交表现清淡。 ● 后市预测 ●

煤炭股集体下挫,潞安环能、山煤国际、华阳股份等多只煤炭股跌停。

油气股持续下跌,中曼石油、博迈科跌停,淮油股份、中海油服、海油发展等跟跌。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询