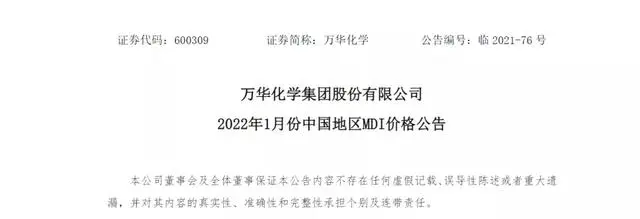

万华MDI连续两月下调

12月27日晚,万华化学发布公告,自2022年1月份开始,纯MDI挂牌价22500元/吨(比2021年12月份价格下调1300元/吨);万华化学集团股份有限公司中国地区聚合MDI市场挂牌价21500元/吨(同2021年12月份相比没有变动)。

这已经不是万华化学第一次发布降价公告,之前万华化学就曾宣布2021年12月份开始,中国地区聚合MDI价格下调1500元/吨。

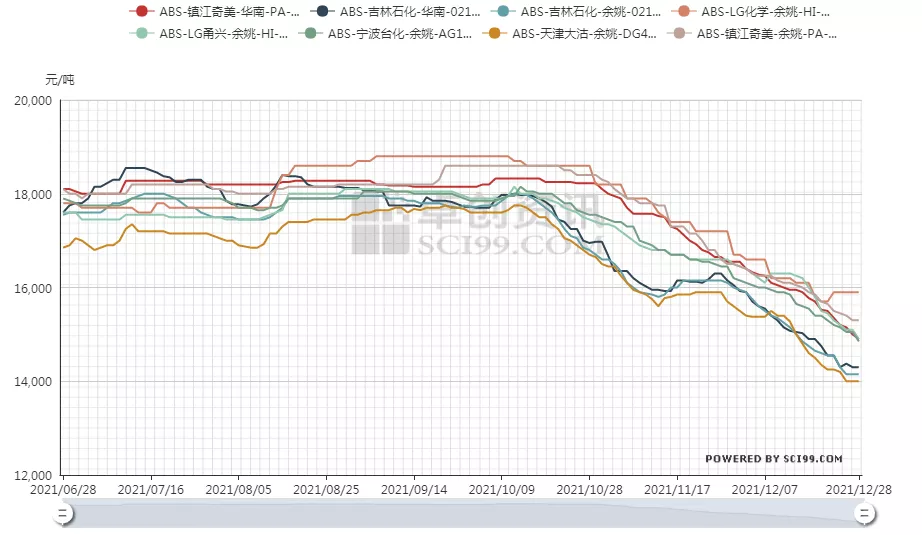

年内暴涨420%,ABS跌至年初水平

自四季度开始,塑化市场随着国家调控一路下跌,但据相关数据显示,2021年化工和橡塑大宗商品仍然呈整体上涨趋势,尤其是化工市场,部分原料涨幅竟呈数倍增长!

据生意社数据统计,自2021年1月1日至今,上涨的化工大宗占比88%,其中涨幅超过100%的产品有12种,涨幅前三为:碳酸锂(+420%)、氢氧化锂(307.05%)、硫酸铵(214.29%);

下跌的化工大宗占10%,共有9种,其中跌幅前三为:双氧水(-44.76%)、丁二烯(-40.36%)、环氧丙烷(-37.04%)。

橡塑板块年内涨幅超10%的产品共8种,涨幅前三分别是PET(40.06%)、顺丁橡胶(35.90%)、丁腈橡胶(26.84%);

下跌的产品共3种,分别是PP熔喷(-12.29%)、ABS(-3.81%)、PP纤维(-2.40%)。

塑料市场经过连续两个半月的调整,原料价格逐步回落,尤其是ABS,截至12月27日,ABS市场均价已回落至比年初更低的价格,部分牌号价格已跌至14000元/吨!

停运通知出炉,工厂暂停接单

自12月9日至27日,陕西省西安市累计报告新冠肺炎本土确诊病例810例,25日、26日、27日连续三天,西安市单日新增确诊病例破百!

另外,根据“南京发布”的最新消息,12月28日凌晨,南京市建邺区在对口岸高风险岗位闭环管理人员例行核酸检测中,发现一例阳性。经复核1名引航员为阳性,其余4人(含货车司机)均为阴性。有业内人士表示,南京龙潭码头已经进行封闭管理!

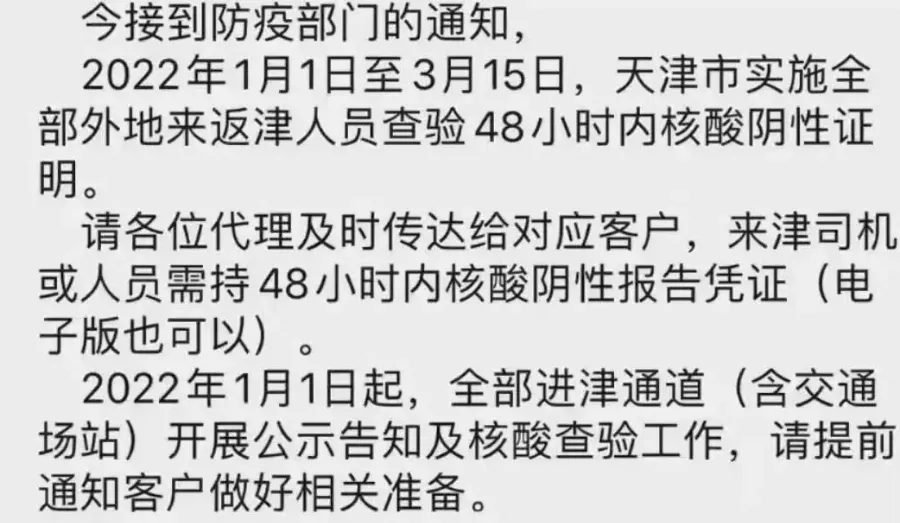

另外,天津发布最新防疫政策!2022年1月1日至3月15日,天津市实施全部外地来返津人员查验48小时内核酸阴性证明制度。

年底将至+疫情防控需要,已有物流公司发布停运通知了!近日,秦粤物流发布《2021年各线路停运通知》:

2021年12月31日,乌鲁木齐线路停运;

2022年1月5日,太原、大同、兰州、西宁、拉萨线路停运;

2022年1月6日,银川线路停运;

2022年1月10日,郑州、临沂、西安、北京、天津、石家庄线路停运。

2022年1月13日,成都、重庆线路停运。

此外,秦粤物流还提醒,部分线路会因当地疫情管控、天气及货量等特殊情况提早停止收货。

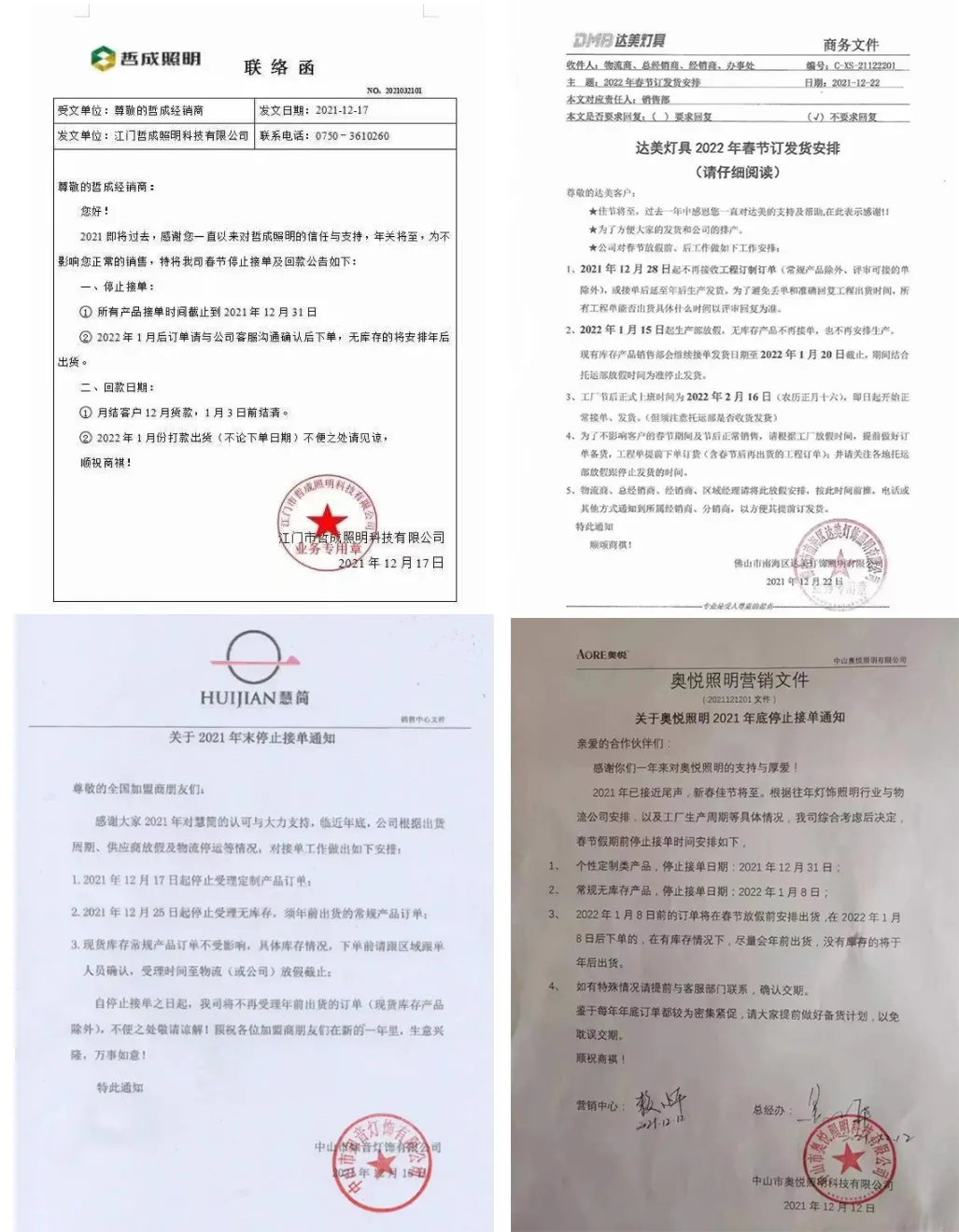

受物流停运、春节将至、疫情防控等方面因素影响,不少企业发布了最新的停止接单通知。

由于今年春节假期提前,加上疫情防控等因素,不少企业也已经提前放假。小八在这里提醒各位老板,提前备货!

特别提醒:今年不确定因素增加,请各位老板们理性备货。

下面我们一起来看看12种塑料原料市场的行情走势分析。

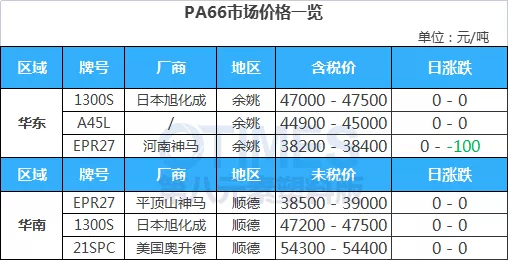

No.1 PP:偏弱整理 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PP期货低位运行抑制市场气氛,贸易商随行出货为主,现货报盘重心继续下移。下游工厂接货谨慎,成交一般,心态仍显疲惫。 ● 后市预测 ● 预计,今日PP市场区间整理为主。 以华东为例,预计拉丝主流价格在8000-8150元/吨。 No.2 PE:继续下跌 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PE市场价格继续下跌,华北大区线性和高压部分跌50-100元/吨,低压注塑和拉丝部分跌50元/吨,中空部分跌100元/吨,膜料个别跌50元/吨;华东大区线性部分跌50元/吨,高压部分跌50-100元/吨,低压拉丝和注塑部分跌50-100元/吨;华南大区线性跌50-100元/吨,高压部分跌50元/吨,低压注塑涨跌50-100元/吨,膜料、拉丝和中空部分跌30-50元/吨。线性期货低开低位运行,挫伤市场玩家交投信心,临近月底市场交投气氛清淡,持货商随行让利报盘,下游工厂开工积极性不高,接货刚需为主,对市场支撑较为有限,实盘价格侧重商谈。 ● 后市预测 ● 预计,今日国内PE市场或以震荡为主,LLDPE主流价格预计在8550-8800元/吨。 No.3 ABS:窄幅震荡 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 因区域市场现货库存不多,近期部分市场价跌幅收窄,刚需小单补货。月底华南市场部分空单回补。整体交投气氛稍有改善,但中间商和大型下游工厂维持谨慎操作,囤货需求表现低迷。 ● 后市预测 ● 预计,短线ABS市场或趋于窄幅整理走势。 No.4 PS:微幅调整 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原料苯乙烯窄幅调整,对PS单边指引有限;持货商周内多无出货压力,报价坚挺,但供应增加叠加终端企业春节备货意愿一般的预期下,市场买盘跟进一般,整体市况未有明显改善。 ● 后市预测 ● 预计,短线PS价格或弱势趋稳。 No.5 PVC:波动不大 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货反弹明显,现货成交一般,企业销售任务仍重,终端采购积极性一般,贸易商维持观望为主,现货价格波动不大。 ● 后市预测 ● 预计,今日国内PVC市场波动不大,华东SG-5价格或将8400-8550元/吨。 No.6 EVA:震荡整理 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 终端部分企业入市补仓,贸易商库存偏低的情况下,随行就市报盘。市场成交价格变动不大,实盘侧重一单一谈。 ● 后市预测 ● 预计,今日EVA价格或僵持整理,VA18含量发泡料或在16000-21000元/吨。 No.1 PA6:高位运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 纯苯市场价格小幅走高,对己内酰胺市场支撑偏强,场内货源供应稳定,月初合约价格预期偏强,买盘接货意向好转,华东己内酰胺液体市场价格窄幅偏强,厂家报盘探涨。 ● 后市预测 ● 预计,短期PA6市场高位运行。 No.2 PA66:偏弱运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 华东己二酸市场整理维持,日内贸易商报盘有限,实单商谈维持,下游谨慎观望,随用随采为主,等待工厂消息面指引。 ● 后市预测 ● 预计,短期PA66市场继续下滑。 No.3 PC:谨慎观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 目前市场多品牌行情集中,市场心态分歧观望仍存,短期供应面暂无明显增加,刚需交投视量进行中。昨日浙石化延续加价竞拍进程,环比略有跌势。 ● 后市预测 ● 预计,近期低端窄幅整理,中高端窄幅弱势的态势仍或延续。 No.4 PMMA:变化不大 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 月底阶段,卖方操作积极性不高,报价变化有限,下游消耗库存为主,现货采购积极性一般,实单商谈重心变化不大。 ● 后市预测 ● 预计,短线国内PMMA粒子市场震荡运行,华东市场国产粒子参考14500-16000元/吨,华东市场进口粒子价格在14000-16500元/吨,后期将进一步关注原料及成交情况。 No.5 POM:窄幅上行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● POM出厂价格暂无调整,各厂家暂无库存压力,市场稳中小幅走高,部分报盘涨幅100-200元/吨,终端需求跟进缓慢,灵活成交。 ● 后市预测 ● 预计,近期国内POM市场坚挺走高,密切关注厂家最新指引消息。 No.6 PET:窄幅上涨 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料现货价格延续上涨趋势,PTA收涨50至4850元/吨,MEG收涨25至4810.0元/吨。聚合成本5758.10元/吨。日内原油及聚酯原料进一步上涨,聚酯瓶片成本端存在一定支撑,且现货流通进一步收紧,聚酯瓶片窄幅跟涨,且下游迎来贸易商集中补仓行为,远期订单交投气氛活跃。 ● 后市预测 ●

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询