进入“双碳经济”的时代,“双碳经济”的发展给新能源带来了空前机会。如何利用、充分提高光伏发电储能和传输的效率,是光伏发电面临的挑战之一。随着技术成熟,光伏的度电成本已经从十年前的2.47元/度下降至0.37元/度,降幅高达85%,全面进入光伏“平价时代”。光伏行业的市场空间有望在未来十年迎来十倍上涨。

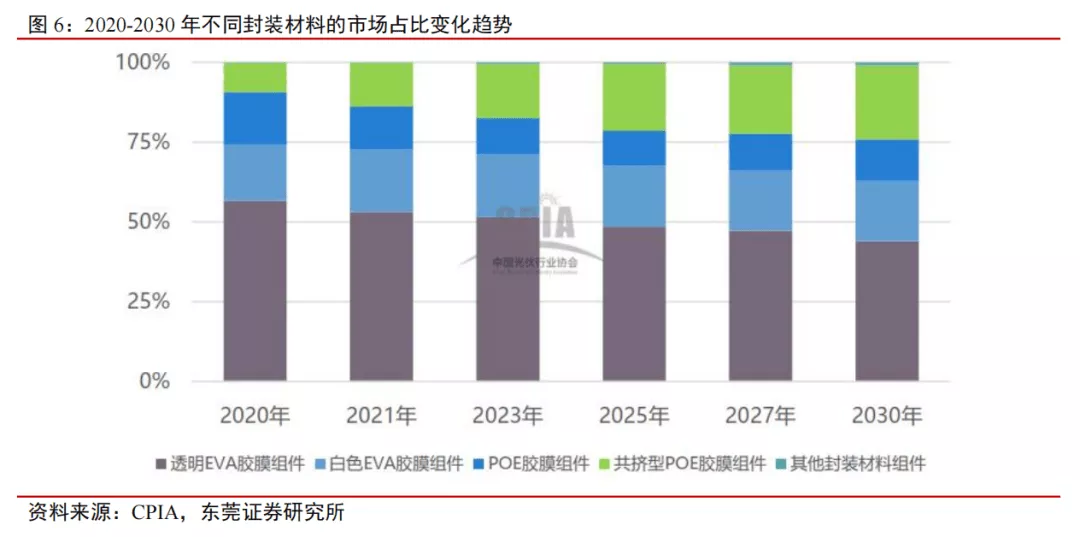

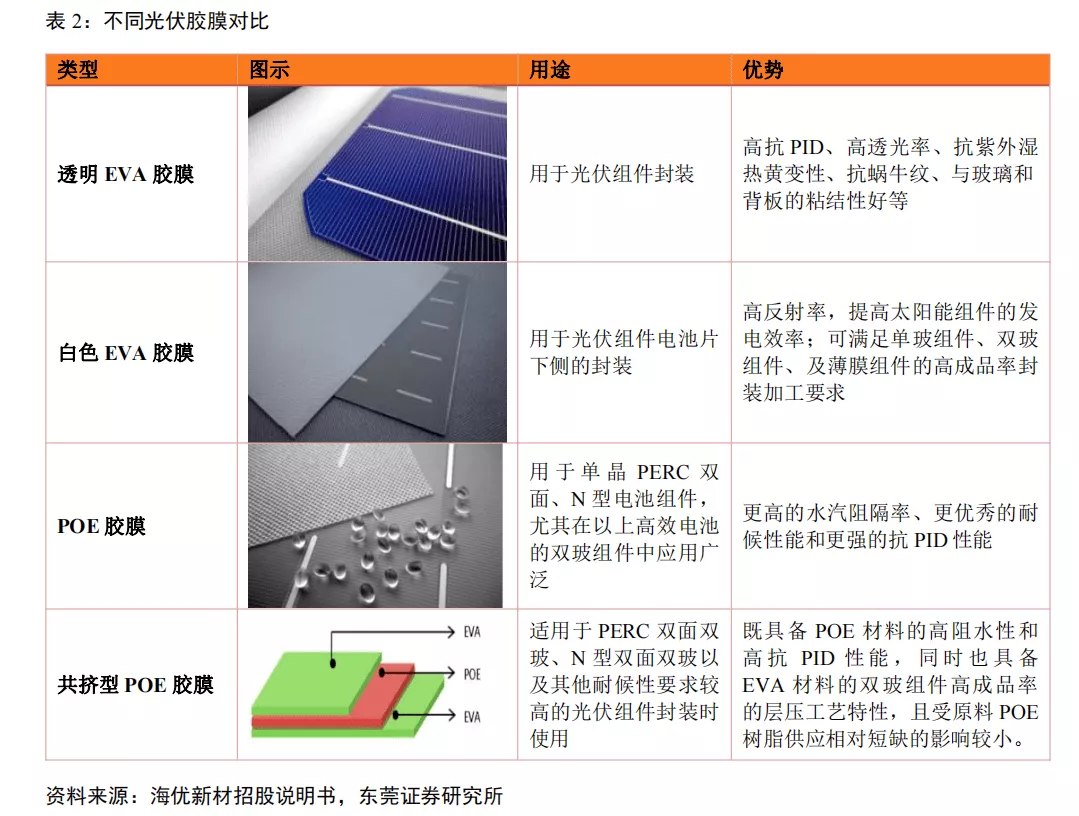

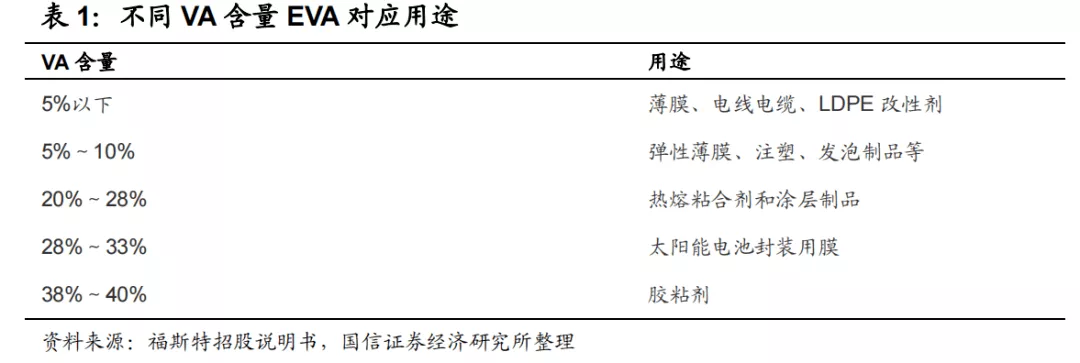

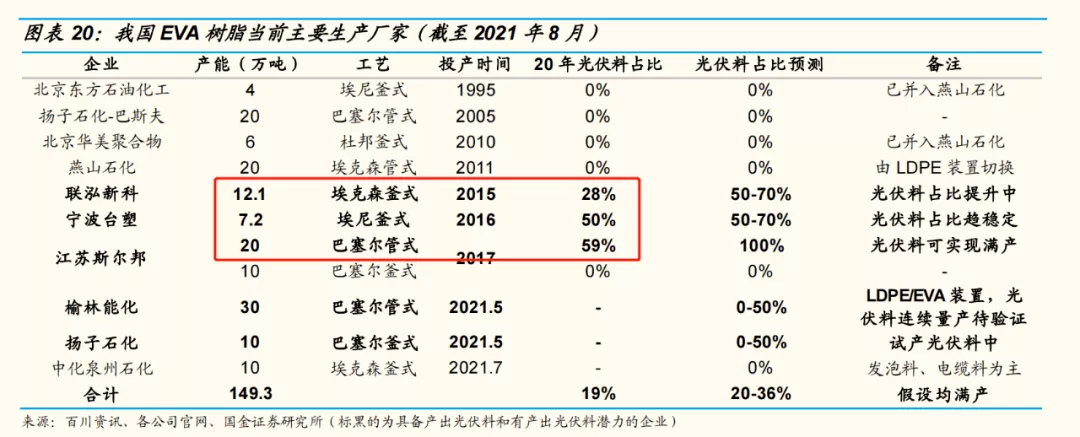

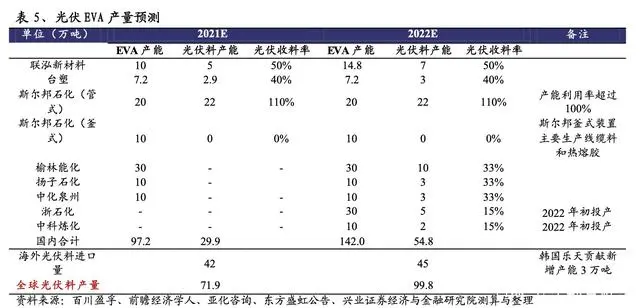

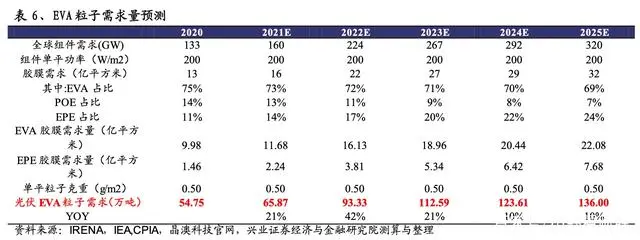

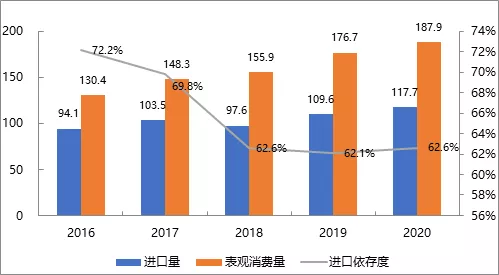

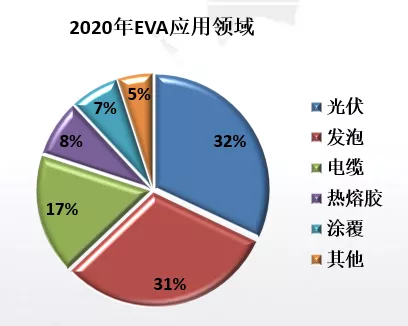

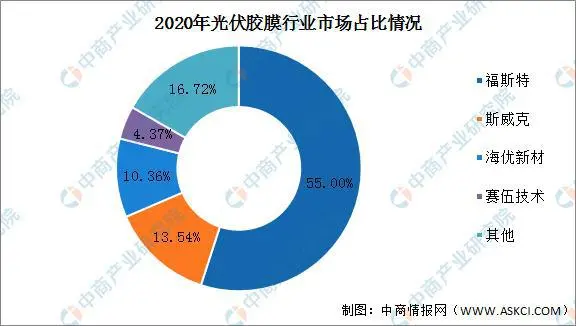

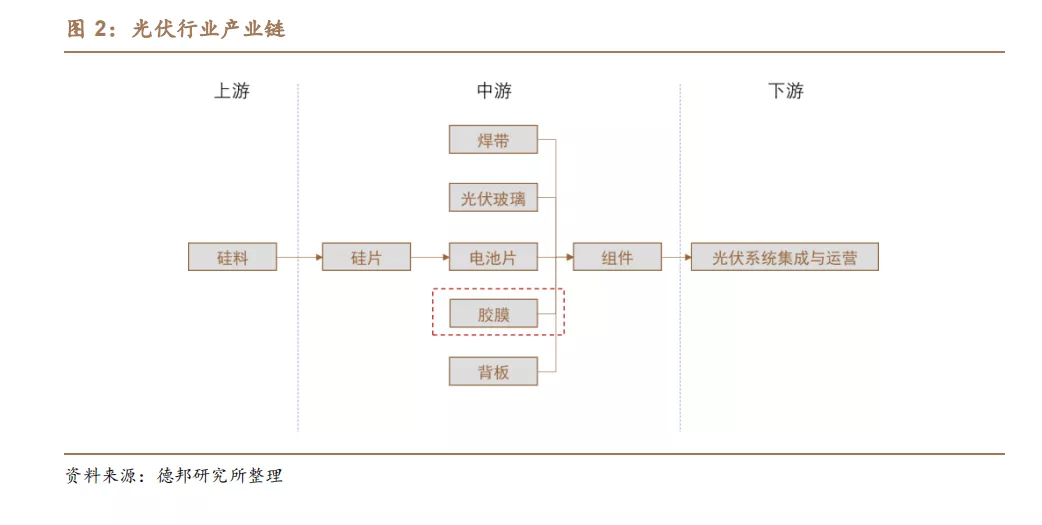

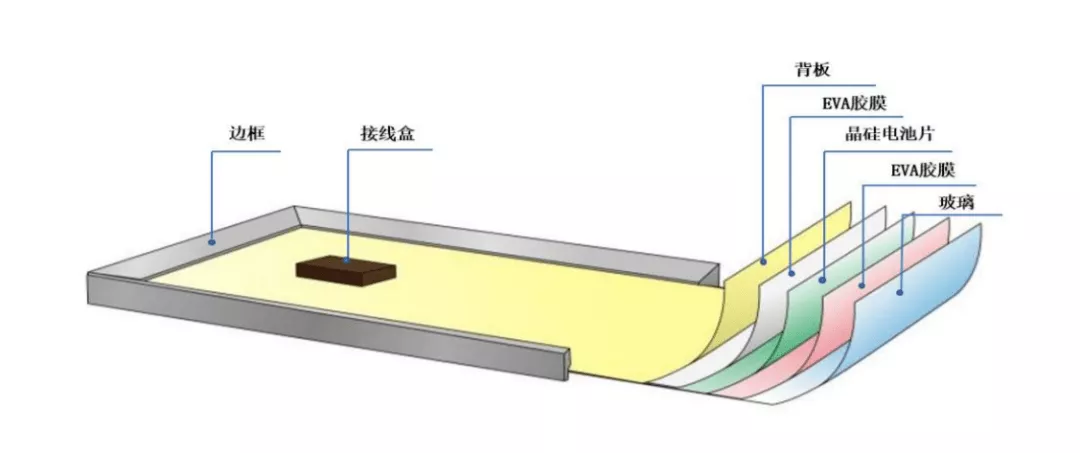

12月17日,吉林省生态环境厅发布公告,拟对中国石油吉林石化公司炼油化工转型升级项目环评进行审查,现将拟审查的环境影响评价文件基本情况予以公示,公示期为5个工作日。 化工部分新建120万吨/年乙烯装置,下游配套建设100万吨/年裂解汽油加氢、45万吨/年芳烃抽提联合装置、40万吨/年高密度聚乙烯装置、30万吨/年环氧乙烷装置、40万吨/年EVA装置、35万吨/年苯酚丙酮装置、24万吨/年双酚A装置、4万吨/年乙丙橡胶装置、10/4万吨/年MTBE/1-丁烯装置、60万吨/年苯乙烯装置、26万吨/年丙烯腈装置、60万吨/年ABS装置、80万吨/年溶剂脱沥青、16万t/a沥青造气装置、5万吨/年顺丁橡胶装置、20万吨/年丁二烯抽提装置、0.8万吨/年乙腈装置。 光伏EVA需求高涨 主流胶膜原材料可分为透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤POE胶膜四大类。光伏胶膜原材料的占比约为总成本的4.25%,直接决定光伏组件产品质量、寿命的关键性因素。 按照2022年全球光伏直流侧装机224GW(交流侧200GW),组件单平功率200W,EVA粒子单平克重0.5g/平米计算,则2022年全球光伏料需求约为93.3万吨。 预计光伏组件需求量将达到224GW,按照EVA/POE/EPE占比分别为72%/11%17%,组件单平功率200W,胶膜单平克重0.5g,EPE中EVA/POE粒子2:1计算,2022年EVA粒子需求达到93.33万吨,需求增长率42%。“十四五”期间年EVA粒子需求年化增长率可达22%,保持持续增长态势。 预计2022年光伏EVA供给乐观情况下约为99.8 万吨,需求 93.3万吨,对应直流侧224GW (交流侧200GW)光伏装机量,供给仍然处于紧平衡状态。 2017年初江苏盛虹30.0万吨/年EVA装置投产,此后几年中国EVA产能稳定在97.2万吨/年。2020年国内EVA产量75.6万吨。 2016-2020年,中国EVA进口量从94.1万吨增加至117.7万吨,年均复合增长率5.7%;2020年国内EVA进口依存度降至62.6%。高端EVA产品进口尤为明显。国内进口EVA产品来源于韩华道达尔、LG、新加坡TPC等企业。 此外,神华宁煤—沙特基础工业公司、锦港石化、宁波台塑、裕龙石化、斯尔邦等企业也有新建或者扩建EVA项目计划,未来中国EVA行业竞争压力将提升。 2020年,中国EVA下游消费领域主要有光伏胶膜、发泡料、电线电缆、热熔胶和涂覆料,消费占比分别为33.3%、31.7%、16.3%、6.9%和6.6%。光伏EVA树脂需求量持续高增长,预计未来3年的年均复合增长率达到28%。 2020年中国EVA消费结构 太阳能电池、涂覆、无卤阻燃电线电缆等令EVA树脂需求高增长赛道明确!未来五年,市场供需错配严重,EVA利润保障性强。 光伏胶膜行业集中度高 目前,光伏胶膜行业市占率前四的公司分别为福斯特、斯威克、海优新材、赛伍技术,市占率分别为55%、13.54%、10.36%及4.37%。我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量,欧美日韩企业逐渐淡出市场,光伏胶膜全球销量前三的企业为福斯特、斯威克和海优新材。 截止至2020年底,胶膜行业总产能约为19.2亿平方米。光伏进入平价时代后需求快速增长,胶膜环节由于单位投资成本低,2020年各胶膜厂商均制定了较多扩产计划,预计2023年胶膜产能将达到51.4亿平方米。 光伏产业赛道明确 自2020年9月中国宣布“碳达峰碳中和”目标以来,光伏发电行业的前景大振,光伏制造业也随之被看好。光伏制造行业有40家样本公司。基准期总营收1643亿元,总营业利润157亿元。与基准期相比,当期总营收上升了99.2%,总营业利润上升了193.4%,两者均值为146%。 2020年我国EVA树脂的表观消费量为187.9万吨,其中光伏料消费量约为63万吨,占比达到34%,已经超越发泡料成为了第一大消费需求。 福斯特占据全球光伏胶膜市场份额的半壁江山,斯威克和海优新材为第二梯队。其他企业有:赛伍技术、百佳年代、广州鹿山、浙江祥邦、上海天洋等。光伏胶膜以EVA、POE(聚烯烃弹性体)胶膜等封装胶膜为主,包括透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤性POE胶膜,其中透明EVA胶膜占据着最大的市场份额。 素材来源 | 龙朴、光伏产业、德邦研究所、中商情报网、斯尔邦石化等

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询