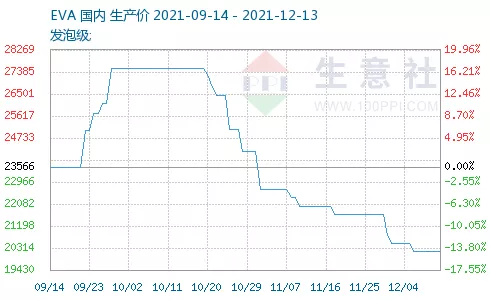

14次流拍!EVA市场下行大跌近万元

自10月中旬塑料市场进入震荡下行通道,连续近两个月下跌,尤其EVA,在光伏需求预期大幅减少的基调下,市场下行预期惶惶不安,低价频出,市场心态崩塌,软料裹挟着硬料价格全线下跌。

截至12月13日,EVA较10月高点28500元/吨跌至18700元/吨,大跌9800元/吨,跌幅达34%!据小八统计,华东EVA市场价已连续两周暴跌超3500元/吨,多牌号早已跌下20000关口,而大厂还在不断下调出厂价!

联泓新科EVA本周挂牌价格下调2300元/吨,电缆料:UL00628挂20200元/吨,UL00428挂20400元/吨,光伏料FL02528直销为主。

扬子巴斯夫石化EVA出厂价下调2000元/吨:发泡料:V5110J报19000元/吨,V5210J报19000元/吨,V4110J报19300元/吨,电缆料:6110M报20000元/吨,6110MC报20100元/吨。

江苏斯尔邦EVA出厂价最高下调3500元/吨,UE936(现更名UE28150)出厂下调2000元/吨;釜式装置已于昨日晚间计划停车,预计4-5天。

除出厂价和市场价接连走跌外,据市场相关信息显示,陕西延长中煤榆林EVA的竞拍也反应了其市场的惨淡情绪。从11月16日起,EVA竞拍货源价19700-19850元/吨至12月3日的19400-19700元/吨,连续14次流拍!可谓是惨到极点!

另一方面,虽然泉州石化目前停车大修50天,榆能化及斯尔邦釜式也存在短修,市场货源供应压力有所下降。然终端需求乏力且在浙石化投产预期之下,部分业者依旧看空后市,EVA短期难有较大起色,预计价格僵持整理为主。

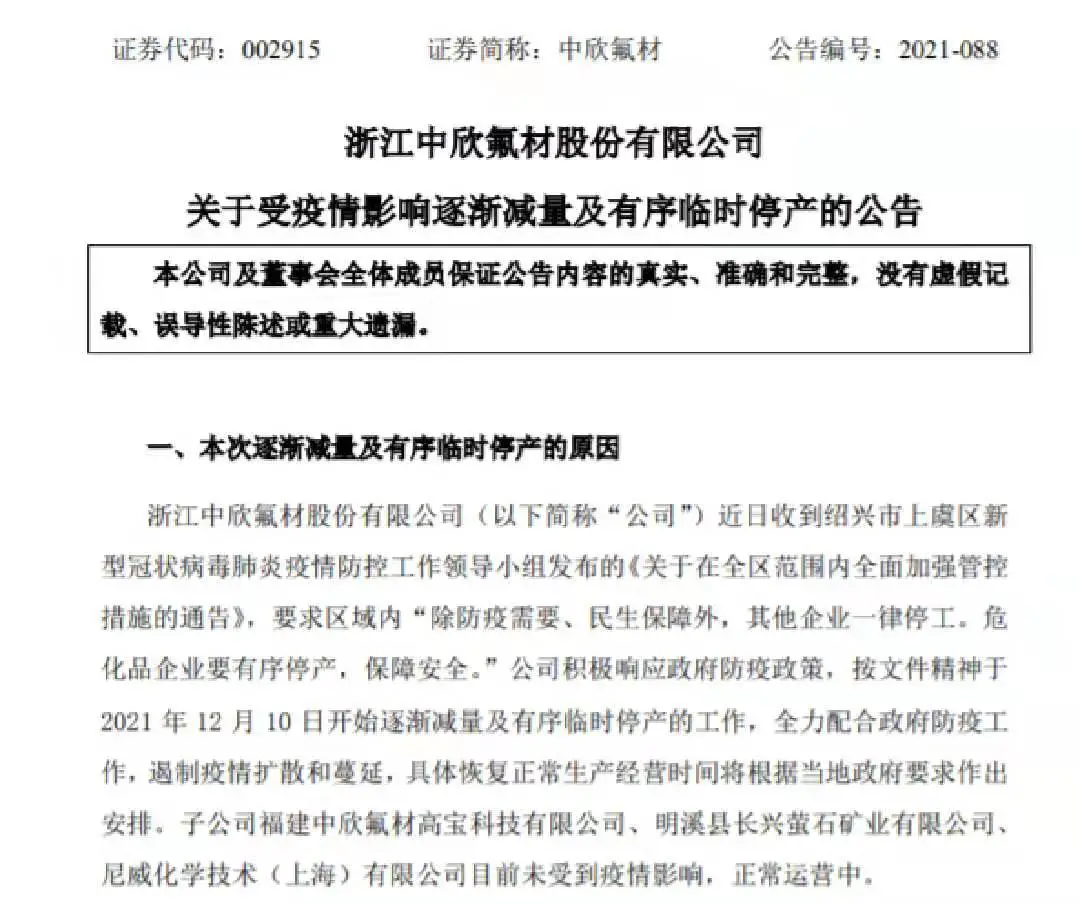

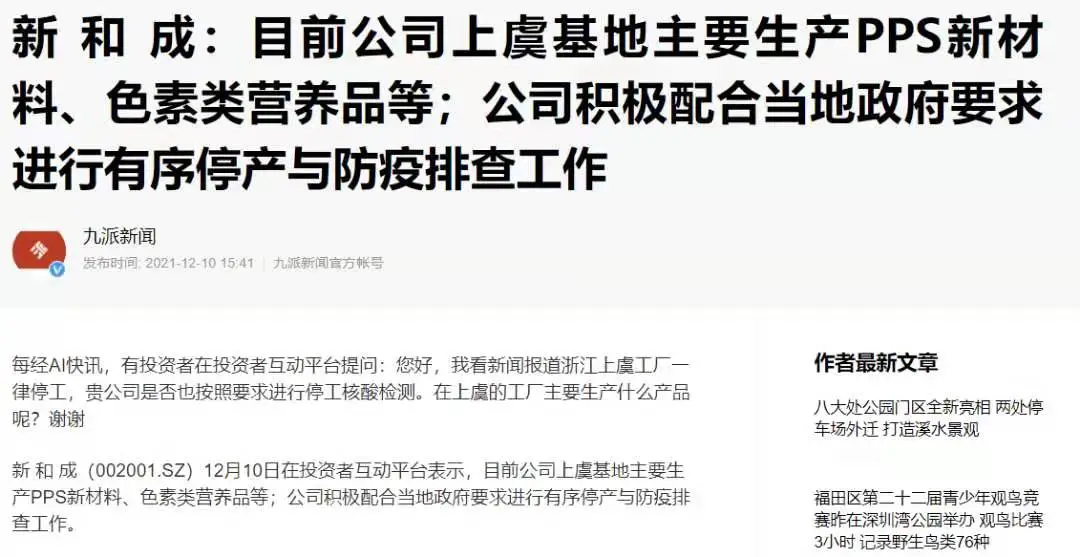

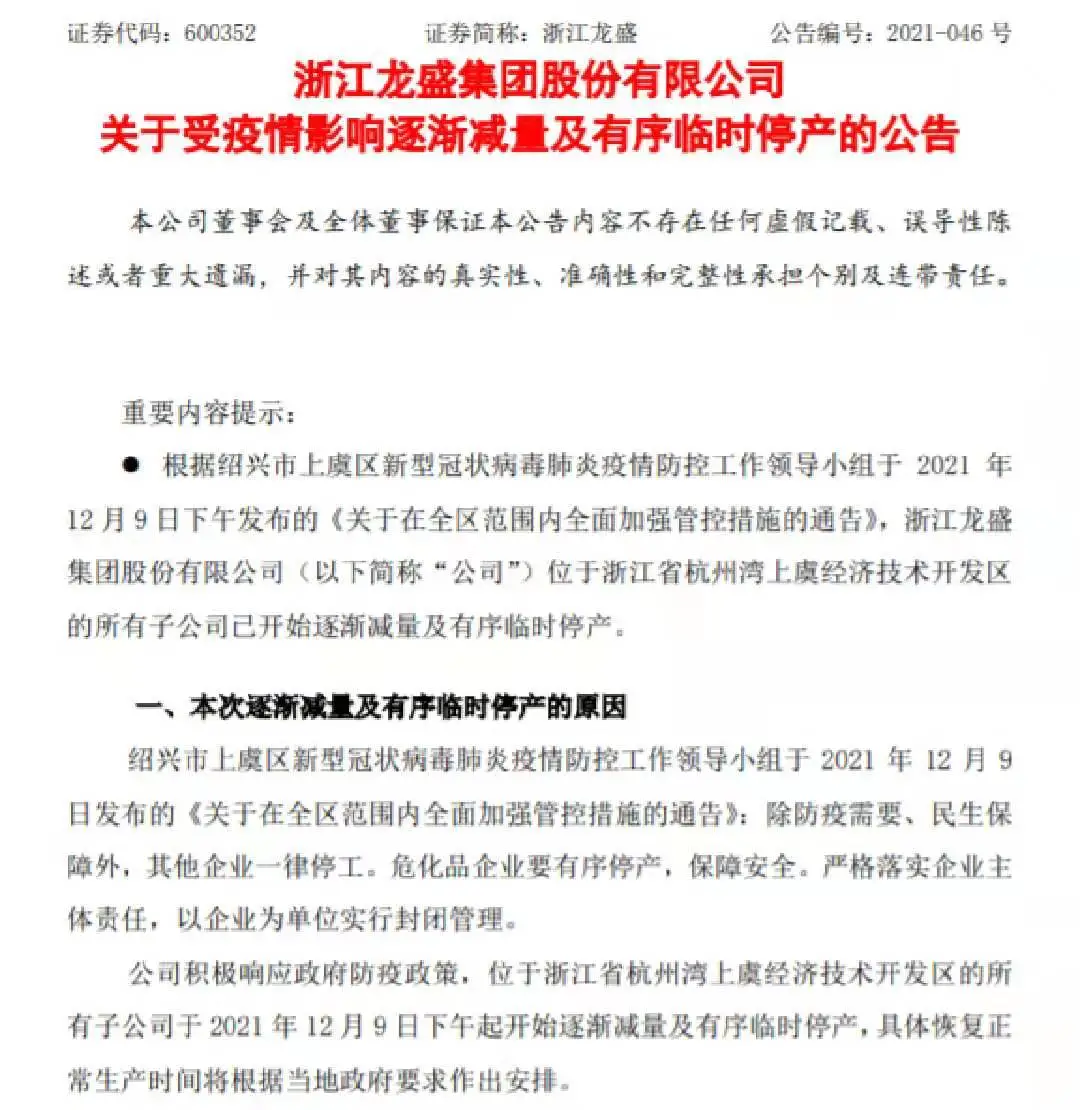

这边奥密克戎成功入侵,那边浙江各地疫情管控再度升级,浙江省防控办下发了《关于全面从严从紧加强疫情防控工作的紧急通知》,越来越多塑化企业加入临时停产的行列中来。 12月13日早间,氟塑料龙头中欣氟材发布公告称公司积极响应政府防疫政策,于2021年12月10日开始逐渐减量及有序临时停产的工作,具体恢复正常生产经营时间将根据当地政府要求作出安排。预计本次逐渐减量及有序临时停产将延迟公司部分产品的生产和交付,预计会对公司本月经营业绩产生不利影响。 国内最大的PPS(聚苯硫醚)生产商新和成表示目前主要生产PPS新材料的上虞基地正在积极配合当地政府要求进行有序停产与防疫排查工作。 12月10日晚间,国内最大的染料生产商浙江龙盛集团公告称其位于浙江省杭州湾上虞经济技术开发区的子公司目前已开始逐渐减量及有序临时停产。该子公司主要生产染料、化工中间体、减水剂等化工产品。 皇马科技表示,公司下属全资子公司浙江绿科安化学有限公司、浙江皇马尚宜新材料有限公司受疫情影响于12月9日下午起开始逐渐减量及有序临时停产;公司产品均由上述两家全资子公司生产,占公司的全部产能,预计此次逐渐减量及有序临时停产将延迟公司产品的生产和交付。 12月10日,闰土股份相关人士处表示,按照绍兴市上虞区《关于在全区范围内全面加强管控措施的通告》,企业位于上虞盖北的生产基地正在有序停工,目前已经停止投料。闰土股份共有三个生产厂区,受影响厂区将会停产多久暂不能确定。 此外,还有多家大厂也表示将逐步执行停产。 康隆达方面也确认了停工的影响,“但目前停产时间不定,定量的具体影响不好测算,等能确定达到披露标准后会及时公告”。 金盾股份表示,公司离上虞区疫情集中地较远,但收到通知后也将逐步执行停产。 贝斯美公告称,为积极响应和配合疫情管控要求,公司位于浙江省绍兴市上虞区的厂区于12月10日起临时停产。本次停产预计将对公司2021年第四季度经营业绩产生一定的不利影响。 阳光照明发布上虞子公司停产公告称,上虞生产基地临时停产,将延迟公司部分产品的生产和交付,公司将采取各项措施应对,减小临时停产带来的影响。同时,公司将积极配合政府防疫要求,争取尽早复工复产。 锋龙股份相关负责人表示,按照绍兴市上虞区有关政策要求,公司位于上虞的生产基地今天有序安排停工停产,并努力做好部分在虞外地员工的吃住保障。目前,锋龙股份旗下的嘉善子公司仍旧在正常生产。在做好停工停产的同时,公司在最后两天积极与客户取得沟通,努力联系物流公司,做到产品应发尽发,尽最大努力做到产品交付。停工停产带来的影响及何时能够复工,公司也在焦急等待当地政府的统一安排。 晶盛机电相关人士表示,上虞厂区目前没有接到加强管控措施的通知,生产正常,今天上午进行了第二次核酸排查,未发现感染病例。 据悉,目前对于临时停工的时限没有明确,这也意味着在该区范围内大部分工业企业均要临时停产。目前看疫情对企业生产和运输短期都有较大的影响,但在政府的得力管控下,相信此轮疫情很快就会得到控制,各家企业也会随之“解禁”。 此外,12月12日,受疫情升级影响,宁波舟山港电商平台易港通临时发布了关于进一步加强疫情防控工作的紧急通知,将对预约进入码头开展进提箱作业的驾驶员进行健康码筛查。“在保证疫情有效防控的前提下,我们坚信保障生产和阻击疫情可以同步进行。” 宁波镇海海事处处长戴东起在接受媒体采访时表示,目前,镇海港区除陆运通道因临时管控中断外,船舶进出港、海铁联运、江海联运、海河联运等通道正常运行。

下面我们一起来看看12种塑料原料市场的行情走势分析。

No.1 PP:偏暖运行 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货震荡上行,提振现货市场。但石化出厂价格部分下调,货源成本支撑减弱。贸易商多根据自身库存谨慎出货为主,部分报盘小幅探涨。下游来看,随着前期货源的逐步消耗,入市刚需补货居多,市场整体来看低价货源成交有所好转。 ● 后市预测 ● 预计,后市国内聚丙烯向好运行,以华东为例,预计拉丝主流价格在8150-8300元/吨。 No.2 PE:涨跌不一 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PE市场价格涨跌不一,华北大区线性部分跌50元/吨,高压跌50-100元/吨,低压拉丝部分涨50元/吨,中空部分跌50-100元/吨,注塑个别跌100元/吨,膜料部分涨50-100元/吨;华东大区线性涨跌50元/吨,高压部分跌50-100元/吨,低压拉丝、中空和膜料部分跌50元/吨,注塑部分跌50-100元/吨;华南大区线性部分跌50-100元/吨,高压跌50-150元/吨,低压注塑低价涨50元/吨,中空、拉丝和膜料部分跌30-50元/吨。线性期货低开拉涨,部分石化下调出库价,场内交投气氛偏谨慎,持货商随行报盘出货,终端工厂多谨慎观望,实盘价格侧重商谈。 ● 后市预测 ● 预计,今日国内PE市场维持整理趋势,LLDPE主流价格预计在8600-9000元/吨。 No.3 ABS:偏弱运行 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 周初主要ABS生产商调价,下调幅度多在250-300元/吨。主流市场气氛安静,各方观望为主,现货商谈不足。中小下游工厂放慢采购节奏,等待厂家集中调价。部分区域市场现货持货成本偏高但存量不多,商家让价幅度有限。 ● 后市预测 ● 预计,短线ABS市场将延续盘弱走势。 No.4 PS:稳中有涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 原料苯乙烯上涨,给予PS成本提振;叠加公共卫生事件影响下,部分牌号供应减少,持货商报价多跟涨成本端,下游买盘跟进仍以刚需,整体市况一般。 ● 后市预测 ● 预计,短线PS价格窄幅调整。 No.5 PVC:延续跌势 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货波动幅度较大,先跌后涨,但对现货市场带动作用较弱,下游采购积极性不高,保持刚需采购,市场成交重心下移。 ● 后市预测 ● 预计,今日国内PVC市场窄幅震荡,华东SG-5价格或将8600-8700元/吨。 No.6 EVA:逐步企稳 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 国内市场出厂价下调后挂牌转定价,贸易商心态暂稳,部分低端报盘减少。终端迫于订单压力,加之心态偏空,入市意向依旧不高。EVA市场成交整体偏淡,成交重心稍有上移。 ● 后市预测 ● EVA市场多空博弈,预计短期价格或僵持整理为主,VA18含量发泡料或在17500-22000元/吨。 No.1 PA6:谨慎观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 纯苯市场价格区间盘整,己内酰胺成本面支撑有限,场内货源供应不多,买盘观望,报盘询盘气氛不高,周初华东己内酰胺液体市场整理。 ● 后市预测 ● 预计,短期PA6市场存在向下运行的可能。 No.2 PA66:弱势运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 华东己二酸市场窄幅整理,业者信心观望维持,贸易商随行出货,部分货源报价偏低,商谈成交为主,下游谨慎态度维持,刚需采买。 ● 后市预测 ● 预计,短期PA66市场弱势难改。 No.3 PC:谨慎观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 各地市场报盘弱势调整仍有延续,商家出货心态为主,实单交投气氛相对清淡。国内工厂价格相对平稳,零星窄幅弱势调整 ● 后市预测 ● 预期近期市场延续窄幅盘整态势,继续关注商家操盘心态的进一步变化。 No.4 PMMA:弱势运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 虽原料MMA市场挺价,对粒子成本面支撑作用不大,下游需求依旧一般,部分企业下调,持货商随行就市,商谈重心偏低。 ● 后市预测 ● 预计,短线国内PMMA粒子市场震荡运行,华东市场国产粒子参考14500-16000元/吨,华东市场进口粒子价格在14500-17500元/吨,后期将进一步关注原料及成交情况。 No.5 POM:窄幅上涨 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 兖矿出厂价格调涨200-300元/吨,成本面支撑力度增强,贸易商挺价惜售,主流报盘涨幅100-500元/吨,终端需求表现疲软,用户谨慎采购为主,商谈成交。 ● 后市预测 ● 预计,近期国内POM市场偏强上行,仍需关注基本面指引消息及新冠疫情变化。 No.6 PET:横盘调整 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料现货价格上涨,PTA收涨25至4665元/吨,MEG收涨37.5至4895元/吨。聚合成本5628.4元/吨。日内原油高位震荡带动聚酯原料现货价格上涨,对聚酯瓶片成本端存在一定支撑,聚酯瓶片市场价格窄幅上调。 ● 后市预测 ●

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询