外国塑料制品或将 涌入中国塑料市场?0关税!

找塑料视点还了解到,据新华社消息,RCEP(《区域全面经济伙伴关系协定》)将于2022年1月1日对中国、日本、新西兰、澳大利亚等10个国家开始生效,标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区将形成。

这对塑料行业有什么重大影响?

据找塑料视点了解,中国对东盟成员国关税承诺共有150个税目的塑料及其制品的关税将直接降为0,占比高达93%!

此外,还有10个税目的塑料及其制品的关税,将由原来的6.5%-14%的基准税率,下降至5%。

RCEP的降税模式主要包括4种:协定生效立即降为零、过渡期降为零、部分降税以及例外产品。

中国对东盟成员国关税承诺中有关塑料及其制品的详细降税情况如下:

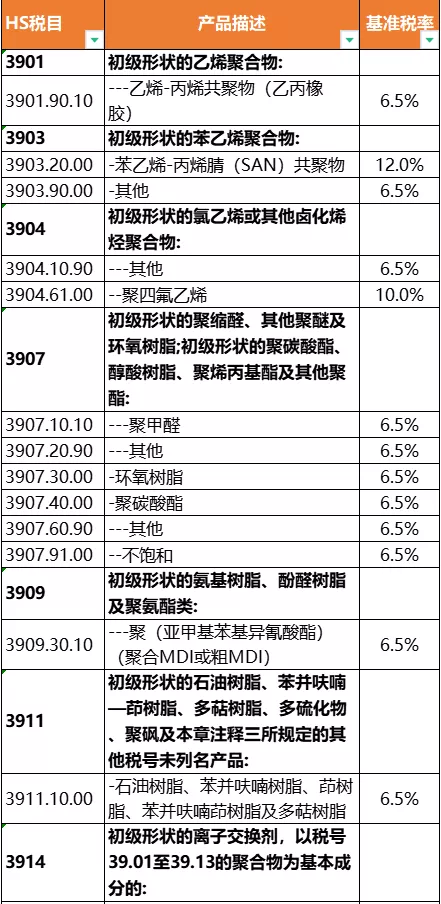

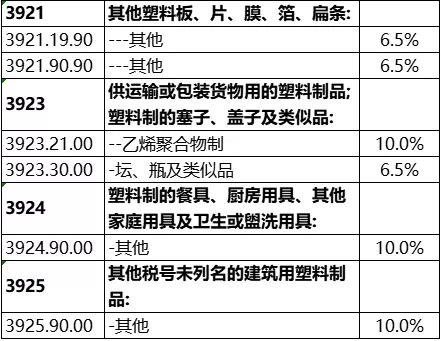

协定生效第1年关税立即降为零 的塑料及其制品清单

协定生效过渡期(第10年)关税为零 的塑料及其制品清单 协定生效过渡期(第15年)关税为零 的塑料及其制品清单

协定生效过渡期(第20年)关税为零 的塑料及其制品清单

协定生效部分降税以及例外产品 的塑料及其制品清单

对于塑料行业来说,进出口贸易有望加速,进出口产品的数量和种类将大幅增加,有利于我国企业更好地参与国际分工,发挥比较优势。

同时,也将倒逼国内企业创新改革,优化营商环境,有助于我国塑料行业加快建设更高水平的开放型经济。

下面我们一起来看看一些塑料原料市场的行情走势分析~

一、通用塑料市场 1PP:稳中小涨 ● 影响因素 ● 期货盘中震荡上行,提振现货市场,石化出厂价格多数稳定,货源成本支撑变动不大。贸易商随行出货为主,部分报盘试探性小幅上涨。 但下游来看,受新增订单有限影响,货源采购积极性欠佳,市场整体交投平平。 ● 后市预测 ● 预计,今日国内聚丙烯市场维持区间调整为主。以华东为例,预计拉丝主流价格8350-8600元/吨。 2PE:涨跌不一 ● 影响因素 ● PE市场价格部分上涨,华北大区线性部分涨50元/吨,高压部分涨跌50元/吨,低压注塑部分涨跌50元/吨,拉丝和中空部分涨50元/吨; 华东大区线性部分涨20-50元/吨,高压部分涨跌50-100元/吨,低压部分涨跌50元/吨;华南大区低压部分涨跌50元/吨。 线性期货低开上行,加之部分石化调涨出厂价,市场玩家心态受提振,现货市场报盘震荡走高,终端接货坚持刚需,实盘价格侧重商谈。 ● 后市预测 ● 预计,今日国内PE市场或窄幅波动,LLDPE主流价格预计在8900-9300元/吨。 3ABS:偏弱整理

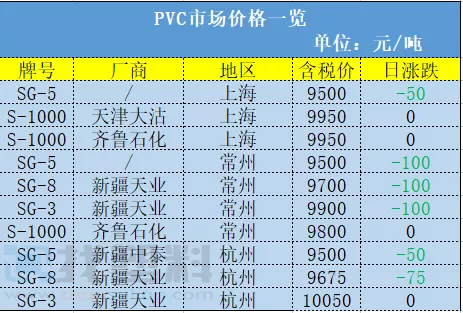

● 影响因素 ● 华东市场普通料现货存量依旧不多,买盘维持随用随采,成交节奏平缓。华南市场部分价格小幅阴跌,商家信心不足,实际走量为主。 ● 后市预测 ● 消息面缺乏实质利好,买盘避险情绪持续存在,预计短期ABS市场或延续盘弱震荡走势。 4PS:偏弱调整 ● 影响因素 ● 原料苯乙烯偏弱调整,令PS价格承压;多数持货商积极出货为主,下游买盘以刚需为主;少数持货商暂无出货压力,价格相对坚挺,整体市况一般。 ● 后市预测 ● 预计,短线PS价格或稳中有跌。 5PVC:重心上移 ● 影响因素 ● 期货早间上涨后震荡回落,下游询盘积极性欠佳,仍然对高价较为抵触,部分现货偏紧,贸易商持坚报盘为主,市场价格重心小幅上移。 ● 后市预测 ● 预计,近期PVC市场价格区间震荡为主,今日华东SG-5价格预计或将9400-9600元/吨区间震荡。 6EVA:震荡整理 ● 影响因素 ● 贸易商出货阻力较大,实盘让利促成交。终端工厂刚需补仓,实盘价格侧重买卖双方商谈 ● 后市预测 ● 预计,今日EVA市场或延续盘整,VA18含量发泡料或在19800-23000元/吨。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询