要点:

节后“开门红”,能化板块期现携手大涨,原油系商品价格屡刷新高;

内蒙煤炭释放产能文件疯传,官方回应:确有此事。动煤期货盘中大跌超6%;

PA6、PA66节后冲高,PA6厂家积极调涨,PA66日涨3000元/吨。

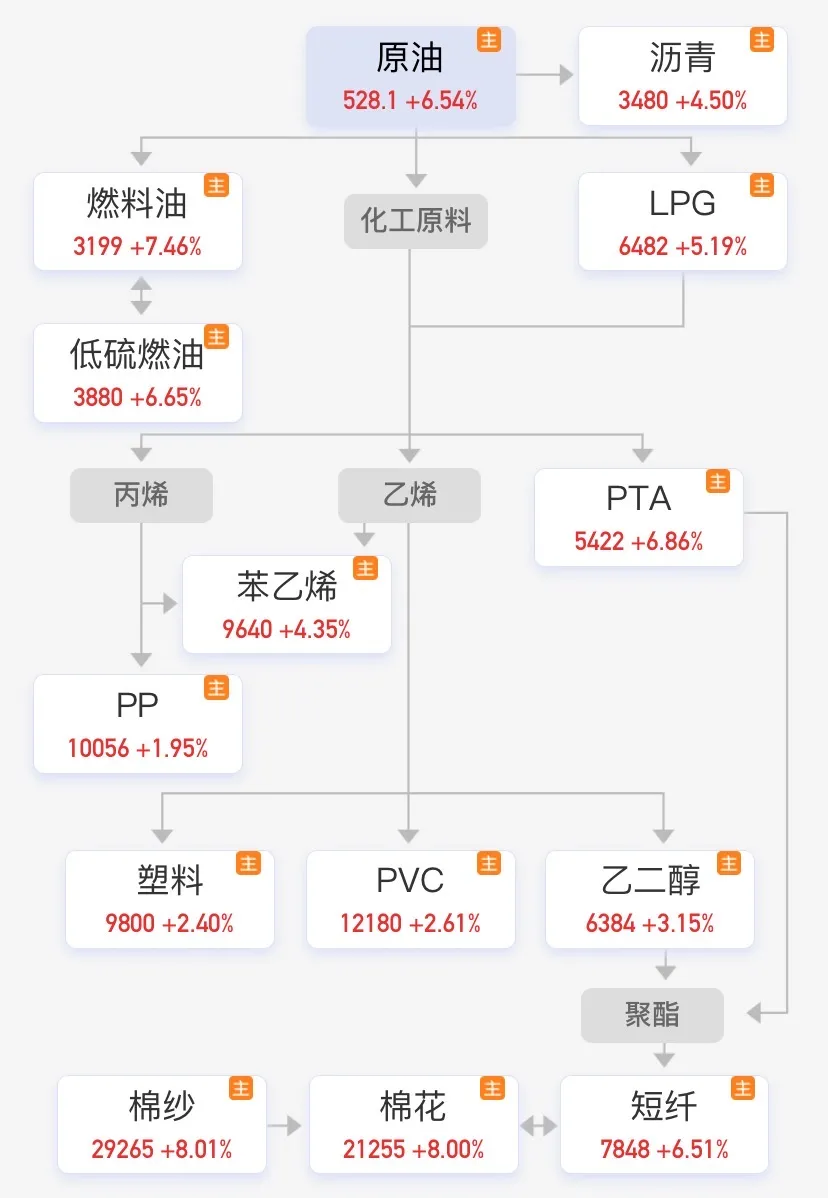

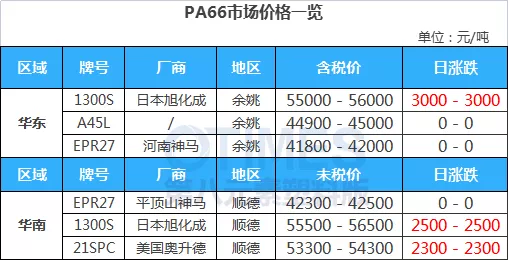

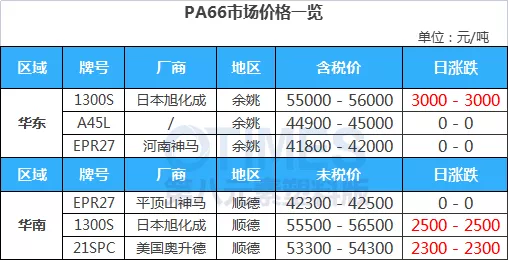

10月8日,节后商品“开门红”,棉花期货涨停,价格创9年新高,棉纱涨停;能化板块集体大涨,燃油大涨超7%,原油、短纤、PTA、低硫燃油大涨超6%,尿素、LPG大涨超5%,甲醇、苯乙烯涨逾4%,乙二醇开盘涨超8%,收于3.15%,PVC涨2.61%至12180元/吨,塑料涨2.4%至9800元/吨,PP主力破万,收涨1.95%。 ▶ 能源危机愈演愈烈!原油系集体大涨 十一假期,国际油价大涨,升至多年高位。周五国内期市开盘,原油涨超6%,创近两年新高;燃油、PTA大涨超7%,短纤、低硫燃油涨超6%,LPG、尿素大涨超5%。 光大期货分析认为,油价的上涨主要由三个因素构成。首先,美加州海岸于假期初期发生了大规模漏油事故,漏油量超过了14万加仑,是自2007年旧金山湾漏油事故以来最为严重的一次;其次,在全球能源紧缺的背景下,本月OPEC+部长级会议表示将继续维持每月40万桶/日的现行增产政策,远低于至少80万桶/日的市场预期,进一步引发了市场对于能源紧缺的担忧;最后,美能源部长并没有计划采用战略石油储备以稳定油价的反转表态则再次对外盘油价产生了刺激。 总的来说,在全球能源紧缺的背景下,油价继续保持强势的概率虽然相对较大 ▶ 内蒙煤炭释放产能文件疯传,动煤大跌超6% 据闻,业界目前有一个普遍的结论:若煤的逻辑不理顺,中国产业链的逻辑就很难顺!而长假期间,山西的天气让煤的逻辑又变得复杂起来。 国庆假期,产煤大省山西遭遇强降雨侵袭,多地降水量打破10月上旬纪录。受暴雨影响,山西停产煤矿27座、非煤矿山99座、危化企业7家,停工在建工程231个! 此前,受能耗双控影响,煤炭产能本就供不应求了,此次二十余座煤矿紧急关闭,节后或造成更大的煤炭缺口!国泰君安最新研报称,全球能源短缺已成定局,煤炭价格再10月份仍有望超预期上涨,其中动力煤在动态旺季的缺口将会进一步放大。 在电煤供应持续紧张的态势下,煤炭增产增供成为当务之急,相关产煤大省已经在紧急落实增产方案了! 10月7日晚,内蒙古能源局一份名为《内蒙古自治区能源局关于加快释放部分煤矿产能的紧急通知》在网络流传,或增加72处煤矿供应!共计核增产能9835万吨! 内蒙古能源局要求锡林郭勒盟、乌海市、鄂尔多斯市能源局、呼伦贝尔市工信局,为加快推进煤炭产能释放,按照国家矿山安全监察局、国家发展改革委运行局通知要求,立即通知列入国家具备核增潜力名单的72处煤矿,在确保安全的前提下,从即日起,可临时按照拟核增后的产能组织生产。 指导名单中非央企煤矿,参照《内蒙古自治区能源局内蒙古煤矿安全监察局关于印发<保供煤矿产能核增工作方案>的通知》(内能煤运字[2021] 564号)要求,办理核定报告编制、申报产能置换、环境影响评价等后续手续办理、供热发电用煤中长期合同签订承诺,在10月底前完成批复工作。各级煤矿安全监管部门要加强核增煤矿安全生产监管,督促煤炭企业严格落实安全生产责任制,加强隐患排查治理,落实各项安全措施,坚持不安全不生产,为增产增供创造有利条件。 据了解,内蒙古能源局相关人员已确实此消息,并表示目前增产措施是临时的,相关煤矿可以按照核增后的年产能按月平均分配组织生产,但相关煤矿可以按照核增手续进行申请,获得批复后,将转为永久产能。 受此增产消息影响,动力煤期货冲高回落,盘中最高下跌6%!据悉,自8月下旬以来,动力煤涨幅已经超过70%! PA6厂家大幅调涨,PA66日涨3000 昨日聚丙烯、聚乙烯期货带着现货跑,日内调涨200-700元/吨,PA6、PA66也由于成本端价格及供应带动价格大幅上调。 鲁西化工PA6产能40.5万吨,目前整体开工7-8成附近,PA6切片各牌号价格上调300-600元/吨。 岳阳巴陵石化PA6年产能16万吨,聚合开工负荷9成,日内三次上调出厂价,PA6切片累计价格上调500元/吨。 杭州聚合顺PA6年产能38万吨,开工7成附近,PA6切片价格上调400元/吨 浙江华建产能7万吨,开工7-8成,PA6常规纺切片HJ2800报价上调200元/吨 浙江方圆产能17.5万吨,目前开工7成左右,PA6高速纺切片报价上调200元/吨 山东方明聚合产能6.5万吨,装置负荷6-7成,切片报价上调300元/吨 福建中锦PA6年产能31万吨,目前聚合开工8成附近,后期有降负计划,PA6常规纺切片ZJ2800报价上调300元/吨 从出厂看,目前整体涨幅在300-400元/吨。部分工厂有少量采购迹象,但整体开工水平因双限影响对切片采购量仅限刚需为主。因市场买涨不买跌的心态使部分聚合成交较好。 加之中石化纯苯价格上涨从成本端对切片起到一定支撑。而己内酰胺方面有新增产能投放,部分设备有重启计划或是己内酰胺整体供应缓和,但成本端价格高位主流挂牌价格有补涨之态或是己内酰胺价格上调,且价格一直之间无回落迹象。预计短期内PA6切片在成本端支撑下价格呈现上涨趋势,但整体成交需关注下游开工情况。 PA66各地市场供应仍然偏紧,华东市场日本旭化成1300S日内上涨3000元/吨,华南市场最高涨2500元/吨。 上游原料紧缺持续,PA66工厂开工受限,个别仍在停工,场内现货紧张,且近期进口货源到港寥寥,贸易商捂盘惜售,零星报盘偏高,下游刚需观望。预计后市价格仍将坚挺运行。 No.1 PP:报价上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 节日期间原油涨势明显,聚丙烯成本面支撑较强,且PP期货高位运行,市场报价走高。但市场交易气氛一般,厂家多持观望心态,追涨积极性不高。 ● 后市预测 ● 受原料端价格上涨支撑,预计PP价格仍将维持高位震荡。以华东地区拉丝价格为例,预计拉丝主流价格在10000-10100元/吨。 No.2 PE:价格上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PE市场价格上涨,华北大区线性涨400-550元/吨,高压涨500-700元/吨,低压拉丝涨450-550元/吨,膜料涨400-500元/吨,中空涨500-600元/吨,注塑涨500-700元/吨;华东大区线性部分涨400-500元/吨,高压部分涨500-700元/吨,低压膜料、拉丝、注塑和中空涨500-600元/吨;华南大区线性涨500-600元/吨,高压涨500-700元/吨,低压普涨300-500元/吨。线性期货高开运行,石化多数调涨出厂价,贸易商报盘受支撑走高,市场询盘积极性有所提高,然现货市场成交活动略显一般,实盘价格侧重一单一谈。 ● 后市预测 ● 预计,今日国内PE市场或高位震荡,LLDPE主流价格预计在9750-10400元/吨。 No.3 ABS:部分上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 受原油和苯乙烯等能化类大宗商品上涨提振,华南市场价格上涨100-200元/吨,商家低位惜售心态增浓,买盘跟进力度不多。华东市场部分小幅上涨50-100元/吨,下游补货仍显谨慎。 ● 后市预测 ● 现货存量不多加之大宗商品共振作用,短期ABS市场存高位运行条件,不过下游补货需求未见明显放量,尚需观望买盘跟进力度。 No.4 PS:价格上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 国庆期间原油价格上涨,给予产业链成本提振,日内原料苯乙烯价格上涨,支撑PS价格走高;同时部分装置开始检修,以及部分装置存降负荷可能也给予价格支撑,下游买盘跟进偏弱,刚需少量采购为主。 ● 后市预测 ● 短线原料苯乙烯或高位调整,对PS价格存成本支撑;但PS供需关系或将转弱,令PS价格承压,预计短线PS价格继续窄幅调整。 No.5 PVC:继续上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 期货波动剧烈,由于假期期间PVC成本继续走高,企业供应量仍然不大,货源延续偏紧,终端刚需稳定,主要市场价格上涨明显。 ● 后市预测 ● 参与者仍然谨慎乐观居多,预计今日价格部分略涨,华东SG-5或将在13100-13300元/吨。 No.6 EVA:大稳小动 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● EVA贸易商库存低位,多坚挺报盘,下游工厂采购积极性低,随用随拿,实盘成交刚需为主 ● 后市预测 ● 市场供需基本面变动有限,EVA涨跌均有阻力,预计价格或盘整为主,VA18含量发泡料或在26300-29000元/吨。 No.1 PA6:市场上行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 纯苯市场价格震荡,己内酰胺成本面支撑一般。新装置投产,补充市场货源,检修装置尚未重启,供应面仍不宽裕。个别厂家报盘回落,聚合工厂观望接盘,现货成交平淡,买盘备货谨慎。 ● 后市预测 ● 预计,短期PA6市场仍有上涨可能性。 No.2 PA66:维持高位 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 华东己二酸市场挺价运行,假期期间工厂存计划外降负或停车,供应面仍存支撑,贸易商低价惜售,报盘挺价为主,下游按需跟进。 ● 后市预测 ● 预计,短期PA66市场整理运行。 No.3 PC:温和观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 国内PC各地市场气氛温和观望,部分国产货源低端上涨明显,中高端货源涨幅相对缓和。商家表示近期交投气氛维持,刚需延续适度询盘,适量采购进行。目前国内行业开工仍处相对低位,美金市场商谈谨慎。 ● 后市预测 ● 原料市场持续反弹下,市场看弱预期短期暂缓,温和谨慎观望增强,关注实单成交气氛的进一步指引。 No.4 PMMA:区间震荡 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 节后首个工作日,MMA市场暂稳为主,粒子企业出厂价稳定,持货商报价暂稳,下游入市采购积极性不高,成交量一般。 ● 后市预测 ● 预计,短线国内PMMA粒子市场高位运行为主,华东市场国产粒子参考16500-17300元/吨,华东市场进口粒子价格在16400-18500元/吨,后期将进一步关注原料及成交情况。 No.5 POM:弱势运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 兖矿鲁南化工挺市状态下,积极挺市,出厂上调300元/吨;市场方面,放假归来,大多数贸易商报盘延续节前,个别牌号价格小调,市场整体气氛较为迷茫,下游持续限电中,需求依旧较差,刚需采购为主。 ● 后市预测 ● 综合来看,供需持续偏弱,近期国产POM的进一步走势仍需关注下游限电情况,短线市场总体或弱势运行为主。 No.6 PET:震荡上涨 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料现货价格震荡上涨,PTA收涨320至5320元/吨,MEG收涨237.5至6517.5元/吨,聚合成本6731.96元/吨。原料期货上涨给予聚酯瓶片成本支撑,同时目前瓶片依旧处于减产周期,导致市场流通货源不足,市场价格得到一定支撑。 ● 后市预测 ● 预估今日聚酯瓶片将持续震荡上涨。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询