【行业新闻】石油、天然气、煤炭涨至新高,27座煤矿停产,缺口进一步扩大,8省市宣布上调电价,数十家化企原料价格上调

时间:2021-10-09

要点:

“限电潮”已波及20省市,安徽、广东、上海等8省市陆续宣布上调电价;

煤炭、石油、天然气价格涨至新高,山西暴雨致27座煤矿停产,节后煤炭缺口或进一步扩大;

成本端价格上涨,供应端受政策限制减停产,原料货紧价扬,数十家企业抱团涨价。

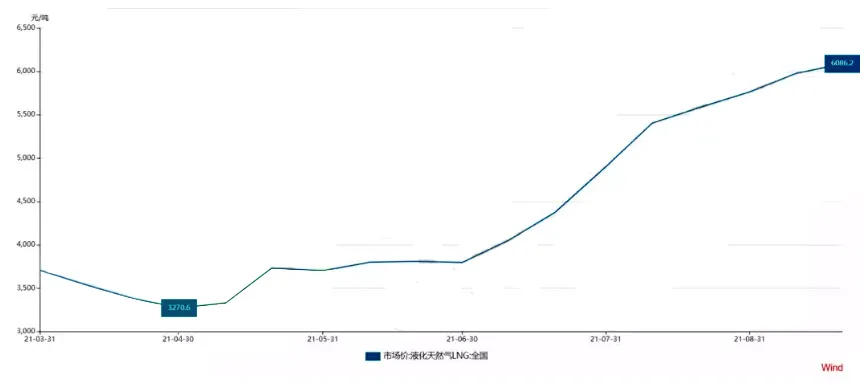

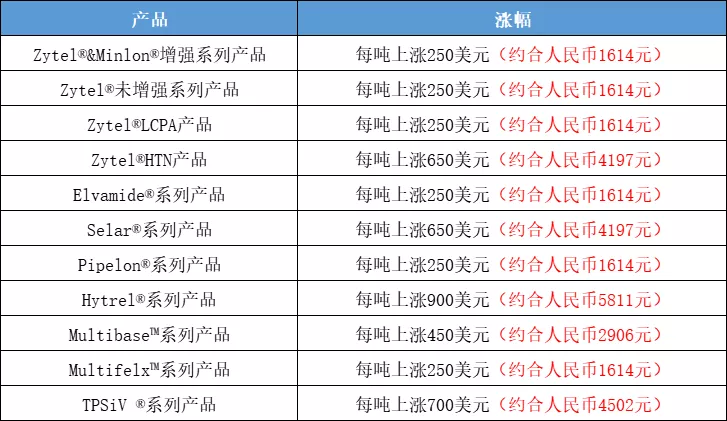

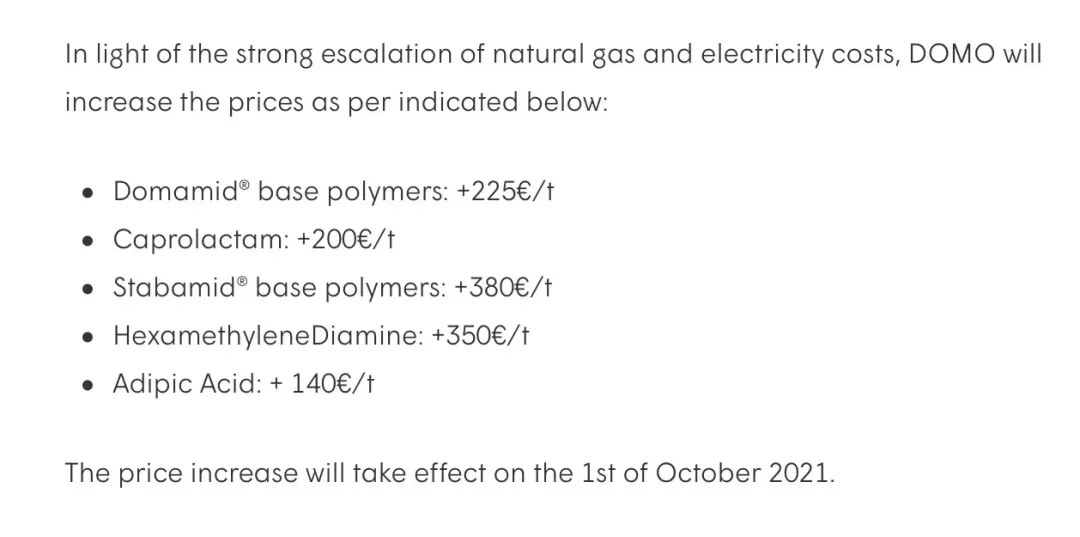

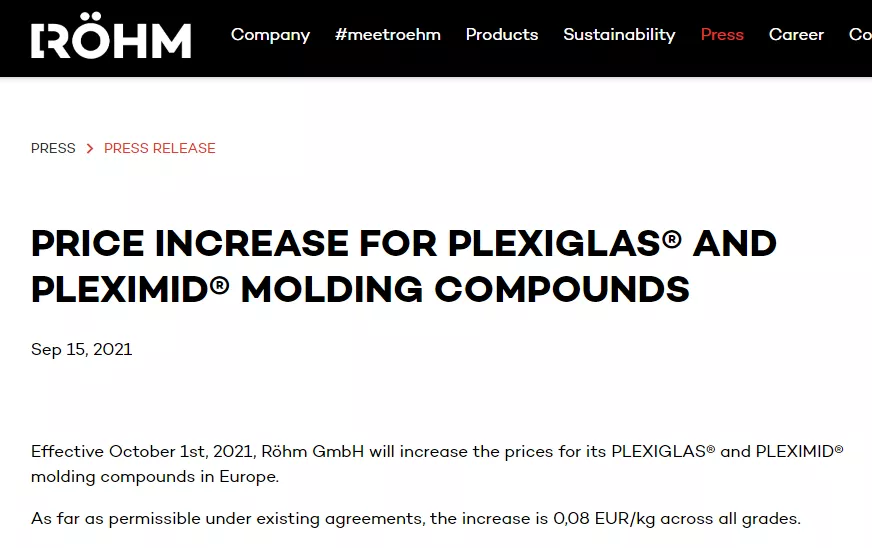

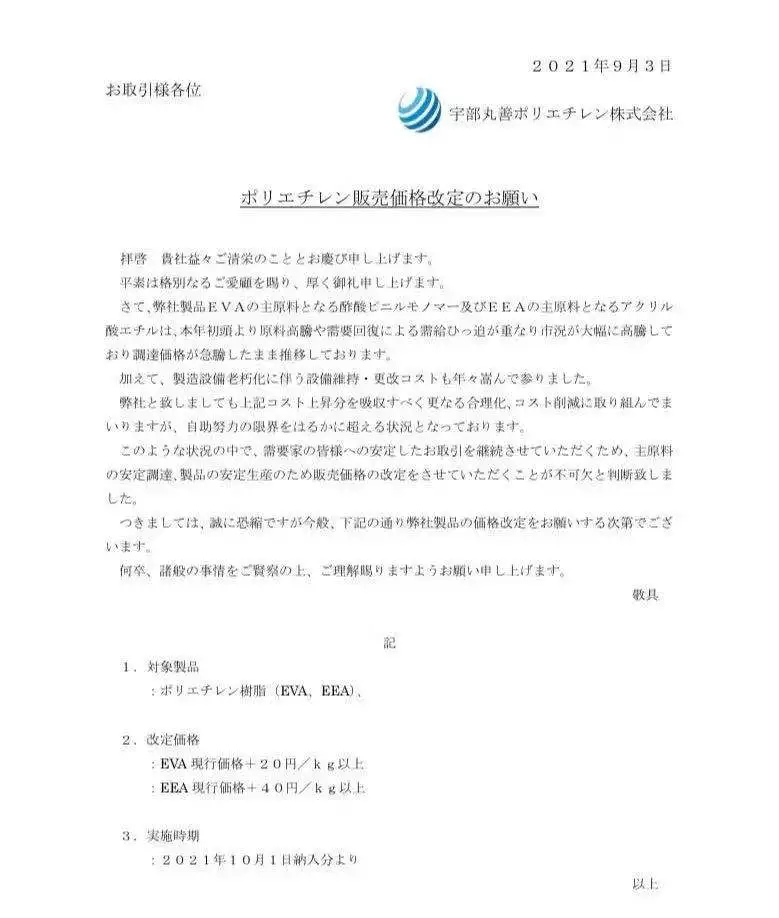

限电波及20个省市,8省市已上调电价 自工信部“点名”能耗排放不合格的十几个省市地区后,“限电潮”已波及全国20个省市,“拉闸限电”导致部分工厂生产减产和停工,甚至连居民用电和部分公共设施也受到累及。随着采暖季临近,用电需求必然激增。这种背景下,电价上涨是解决限电和能耗双控的有效手段之一。 据不完全统计,自7月底以来,已有至少8个省市地区允许“上网电价上浮”,浮动范围均不超过此前国务院要求的10%上限。 在煤价屡创新高的背景下,安徽、广东、宁夏、上海等地区已经陆续宣布,允许煤电市场交易电价在标杆电价基础上向上浮动,这意味着,“基准价+上下浮动”的市场化机制推行一年多后,电价打开了上升通道。而在煤价持续高位的当下,或有更多市场化电力价格将进行上调。 能源告急!“三巨头”价格屡创新高! 电力供应失衡是当下停限电的主要原因之一,煤炭资源告急在其中也起着推波助澜的作用。据涂料采购网了解,近期不仅是煤炭告急,国际原油、天然气等能源端“三巨头”均面临涨价和货源告急的危机。 ▶煤炭:动力煤涨超70%,我国煤价正处于历史高位 目前陕西6000大卡动力煤起拍价格已经超过900元每吨,当地不少发电厂化工厂为了抢煤,甚至加价到每吨1000多元来竞拍,竞争激烈。沿海港口5500大卡动力煤价格更是涨到每吨1200元以上的历史高点,较年初时每吨上涨超400元。动力煤主力合约报每吨1053元,相比一个月前的每吨770元,单月涨幅超过36%;焦煤期货也较上个月上涨超400元每吨。自8月下旬以来,动力煤涨幅已经超过70%,火电发电成本迅速上升,火电厂入网价和成本倒挂。 机构分析,从煤炭价格来看,当前我国煤价正处于历史高位。需求方面,今年1月-8月份电力增长特别快,对煤炭需求大幅度上涨。供给方面,出于环保等因素,开采有所下降,且国庆期间山西暴雨,27座煤矿停产更是加剧了煤炭缺口,再加上全球范围内,油气等大宗商品都在上涨,一定程度上也助推了煤炭价格的走高。 ▶ 石油:油价达七年来最高水平,库存即将降至10年低点 北京时间6日,WTI 11月原油期货收涨1.31美元,涨幅1.69%,报78.93美元/桶,创2014年10月下旬以来的最高收盘价。布伦特12月原油期货收涨1.30美元,涨幅1.60%,报82.56美元/桶,再创三年新高。 4日晚OPEC+决定按既定步伐逐步增产,每月增产40万桶/日,而业内人士的共识是,增产速度至少达到80万桶/日。原计划会让预期OPEC+加大增产的希望落空,纽约原油期货周一急升至2014年来高位。油价达到七年来最高水平,库存即将降至10年低点,这为又一波显著上涨奠定了基础。 ▶天然气:美国天然气创13年新高,国内LNG年内上涨一倍 受冬季取暖季前全球供应紧张影响,美国天然气期货周二收于近13年来的最高水平。欧洲天然气期货涨22%,刷新历史新高。英国天然气价格一度突破400便士/撒姆,续创历史新高。荷兰TTF天然气期货大幅上涨,11月份合约大涨22%,收报117.9欧元/兆瓦时,创出历史新高,年内涨幅已接近6倍。LNG亚洲市场现货价格持续扬升,当前价格较7月底飙涨三成,达到过去五年同期平均值的三倍。中国液化天然气LNG价格9月底至6086.2元/吨高位,较今年上半年4月底的3270.6元/吨上涨一倍。 需求端方面,全球疫情后的重启推动了对天然气需求的增长。中国电力需求跃升10%,电力需求远高于疫情前的水平。亚洲海运煤炭价格的上涨促使发电企业转而使用天然气,进一步加剧对于天然气的需求。 成本上涨、货源告急,几十种化工品上涨 成本端的货紧价扬一级级传导,增加了化工企业的生产成本,加之能耗“双控”带来的限电限产使得多个地区开工率再创新低,国内数十家塑料、化工企业发函调涨。与此同时,海外的情况也没能让大家松一口气。从三季度起,巴斯夫、杜邦、陶氏等化工企业就陆续发函甚至多次发函,宣布四季度涨价事宜。部分产品最高上涨6000元/吨,涨幅高达30%,某些企业甚至宣布加收天然气附加费等费用。 ▶ 巴斯夫:10月1日起Lupranate MDI产品的价格上调0.12美元/磅(约合人民币1717元/吨);上调其聚氨酯业务的售价0.11美元/磅(约1566元/吨);在北美将二甲基氨基丙胺 (DMAPA) 的价格提高0.15美元/磅;提高以Baxxodur®品牌销售的部分聚醚胺在北美的价格。 10月1日起,或在现有合同允许的情况下,巴斯夫将提高北美地区1,4-丁二醇(BDO)和衍生品的价格,最高上涨0.18美元/磅(约合人民币1997元/吨)。 ▶ 杜邦:10月1日起上调亚太地区部分产品价格,涉及产品包括长碳链尼龙、特种高温尼龙、醇溶尼龙、热塑性弹性体等多款产品,最高上涨达5800元/吨。 ▶ 三井化学SKC:聚甲苯二异氰酸酯(TDI)将从10月1日起提高20日元/千克(约1175元/吨)以上的价格。 ▶ 利安德巴塞尔:10月1日起,其1,4,丁二醇(BDO)及其衍生物上调0.14美元/磅-0.18美元/磅不等(约1993元/吨-2562元/吨)。 ▶ 道默化学:10月1日起,上调PA6/PA66及其原料的售价,最高上涨1000-2800元/吨左右。 ▶ 斯泰潘(STEPANPOL):10月1日起,上调其美洲生产的STEPANPOL®和TERATE®硬泡聚酯多元醇的价格0.10美元/磅(约1418元/吨)。 此外由于阻燃剂的价格大幅上涨,所有含阻燃剂的产品将额外提高0.02美元/磅,总计上涨0.12美元/磅(约1717元/吨)。 ▶ 科慕:10月1日起,上调中国区内所有规格的Ti-Pure™钛白粉150美元/吨(约合人民币967元/吨)。 ▶ 亚什兰:10月1日起,其1,4,丁二醇(BDO)及其衍生物上调0.14美元/磅-0.40美元/磅不等(约1993元/吨-5696元/吨)。 ▶ 朗盛:10月1日起,对PA66、PA6、PBT等产品进行提价,最高上涨6000元/吨。 ▶ 罗姆化学(原赢创):10月1日起提高其PLEXIGLAS®和PLEXIMID® PMMA(聚甲基甲酯丙烯酸树脂)的售价0.08欧元/千克(约606.5元/吨)。 ▶ 可乐丽:10月1日起,在全球范围内上调所有等级的SEPTON™、HYBRAR™氢化苯乙烯类弹性体和TU聚合物的售价,上涨0.44美元/磅(约3142元/吨)。 ▶ 宇部丸善:10月1日起上调其EVA树脂和EEA树脂的售价,其中EVA树脂价格上调20日元/千克(约1176元/吨),EEA树脂上调40日元/千克(约2352元/吨)。 ▶ 亨斯迈:将对在欧洲、非洲、中东和印度的所有MDI销售征收每吨125欧元的天然气附加费,以应对该地区不幸且史无前例的天然气价格上涨。附加费将于2021年10月1日生效,并且是先前宣布的MDI价格上涨的补充。 ▶ 盛禧奥:自10月1日起,或在现有合同条款允许的情况下,上调公司所有等级聚苯乙烯(PS)、ABS和SAN等树脂价格,最高上涨60欧元/吨(约446人民币) 疫情仍在蔓延,天然气、石油、煤炭等一次能源告急,海运费、运价持续飙涨,国内“双限”管控趋严,供需失衡状态愈演愈烈……这些 “灰犀牛”事件接踵而来,一拳拳打在塑料人的面门上,并将持续作用在2021年仅剩的3个月中。货源的告急是否会加剧?塑料的价格是否会继续分化?价格的天花板能否刷新?小八将持续跟踪报道。 No.1 PP:小幅调整 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日期货震荡走高,支撑现货价格。临近假期,市场交投气氛转淡。市场低价货源较少,工厂采购积极性不高。 ● 后市预测 ● 预计,今日国内聚丙烯市场延续高位,以华东拉丝为例预计价格运行区间在9600-9800元/吨。 No.2 PE:价格上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日PE市场价格多数上涨,华北大区线性涨100-150元/吨,高压涨50-100元/吨,低压拉丝和膜料涨50-100元/吨,中空部分涨50-150元/吨;华东大区线性和高压部分涨50-150元/吨,低压膜料部分涨50-100元/吨,拉丝涨跌50元/吨;华南大区线性涨50-150元/吨,高压涨50-100元/吨,低压膜料、拉丝和注塑涨50-100元/吨。线性期货高开震荡,部分石化上调出厂价,持货商报盘随行走高,终端接货意向欠佳,实盘价格侧重商谈。 ● 后市预测 ● 预计,今日PE市场价格延续高位整理趋势,以LLDPE为例,预计主流价格在9400-9700元/吨。 No.3 ABS:窄幅震荡 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日华南市场卖盘减少,商家挺价带动部分价格小涨。华东市场盘整运行,下游工厂谨慎控制库存水平。 ● 后市预测 ● 预计,今日ABS市场将弱势整理运行。 No.4 PS:微幅调整 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日原料苯乙烯震荡走高,给予PS价格支撑;持货商继续出货为主,节前备货接近尾声,市场交投一般。 ● 后市预测 ● 预计,今日国内PS市场价格或窄幅调整,普通GPPS运行区间10500-11250元/吨,普通HIPS运行区间12000-12700元/吨。 No.5 PVC:价格上行 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日期货震荡走高,贸易商报价调涨,下午期货继续拉涨,临近假期,贸易商操作积极性不高,下午多数封盘不报,部分报价继续调涨,下游逢低补货。 ● 后市预测 ● 短期看,PVC供需双弱,基本面支撑仍强,预计PVC市场仍延续涨势,需密切关注社会库存情况。 No.6 EVA:横盘整理 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 9月30日EVA贸易商库存不高低位,贸易商报价坚挺,下游工厂采购积极性低,随用随拿,实盘价格多侧重买卖双方商谈。 ● 后市预测 ● 预计,短期EVA价格或窄幅整理,VA18含量发泡货源或在27500-29000元/吨。 No.1 PA6:需求欠佳 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日部分下游工厂节前刚需补货使切片市场成交气氛好转,价格略有上涨。实际实单商谈。 ● 后市预测 ● 预计,短期PA6市场或出现上涨行情。 No.2 PA66:横盘运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日华东己二酸市场坚挺运行,工厂挂牌及收款价上调,贸易市场操盘心态谨慎,多封盘等待过节,部分报盘向收款价靠拢。下游节前跟进情况一般,实单高位落实有限。 ● 后市预测 ● 预计,短期PA66市场偏弱震荡。 No.3 PC:温和观望 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日,国内双酚A市场报盘延续上调,PC市场心态观望为主,各地报盘调整有限,部分低端温和试探存在。 ● 后市预测 ● 目前PC行业开工低位维持,进口货源商谈清淡,预期市场,商家谨慎观望,关注假期后需求面开工运行状态的进一步变化。 No.4 PMMA:区间整理 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日市场交投气氛一般,持货商报价变化有限,节前采购气氛观望,仅零星刚需存在,多数等待节后进一步操作。 ● 后市预测 ● 预计,今日国内PMMA市场坚挺运行,多关注原料及下游工厂动态,国内粒子华东市场价格参考在16600-17300元/吨,进口粒子华东市场参考16400-18500元/吨多关注场内实单成交情况。 No.5 POM:价格趋稳 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日临近国庆假期,场内交投愈发冷清。国内工厂均无最新调价消息;市场方面,下游限电情况后走势待观望,业者暂无过低报盘意向,但节后需求难有乐观预期,随行出货实盘可谈。下游厂商入市意愿低迷,少量刚需交投为主。 ● 后市预测 ● 综合来看,利空因素居多,预计国内POM市场偏弱震荡运行为主。预计今日华东市场POM价格在19500-21500元/吨。 No.6 PET:涨跌互现 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 9月30日聚酯原料期货市场涨跌互现,PTA主力收跌48至5088,乙二醇主力收涨408至6470。原料期货支撑带动聚酯瓶片工厂午后上涨50-100,供应商实单参考7300-7500。考虑到成本端支撑加强叠加工厂供应偏紧,对价格提升形成一定利好推动。但由于节前下游备货告一段落,现货市场成交气氛明显转淡。 ● 后市预测 ● 预估聚酯瓶片价格将呈现高位震荡格局,商谈参考7000-7300元/吨。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询