要点:

“能耗双控”层层加码,继“开二停五”后,市场又现“开零停七”,甚至连民用电也被拉闸,就……挺离谱;

九月,PVC期现携手“一飞冲天”,期货主次合约均大涨超1400,现货市场怒涨2300;

遭不住!大厂又来涨价函,PA、阻燃剂、钛白粉等疯狂提价,最高涨8000元!

开零停七、民电拉闸,限电也内卷?

近期,“能耗双控”政策层层加码,限电限产措施在多个省份实行——继开二停二,开二停五,甚至开一停六之后,已有地区推出了让企业直接停产的“开零停七”措施。

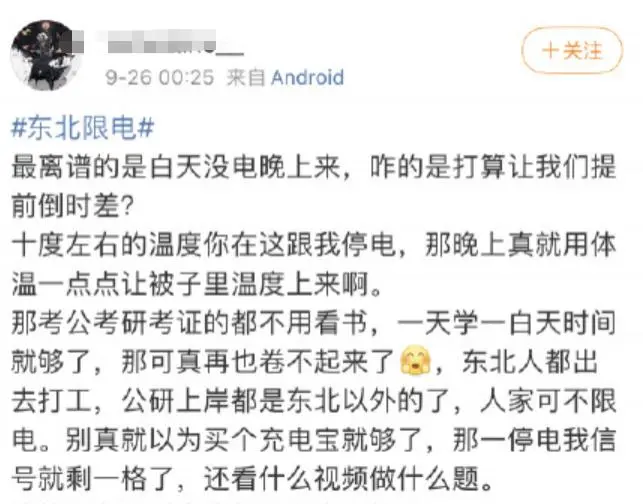

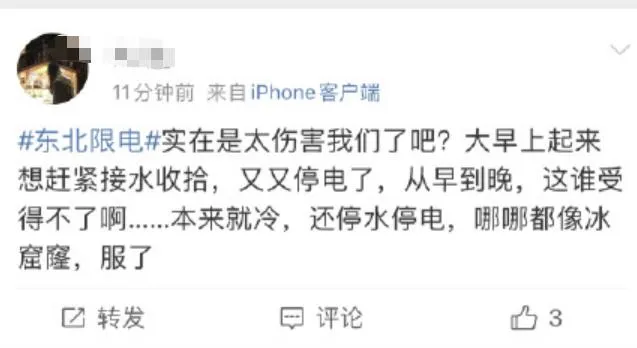

不仅工业用电,连民间用电也被拉闸了,“东北限电”刷屏。

一份国网沈阳供电公司的通知显示,近期,受联络线净受能力下降、煤电价格居高不下导致发电厂出力下降等因素影响,辽宁电网供需形势趋紧,短时间内存在电力供应缺口。

为缓解电力供需紧缺压力,保障全社会安全可靠供电,最大限度降低电力紧缺对社会、对客户造成的影响,根据国家《有序用电管理办法》,经省工信厅批准,23日已对辽宁地区实施有序用电。执行有序用电后仍存在电力缺口,根据《电网调度管理条例》,将按照《辽宁省2021年度电网事故拉闸序位表》(辽工信电力[2021]171号)对辽宁地区14个市实施事故拉闸限电。

国网吉林供电公司、国网通化供电公司分别于9月23日晚10时左右发布通知,为保证电网安全稳定运行,按东北电网指令,吉林(省)电网于当天16时37分采取限电措施,全省9个市区均执行了限电。部分用户停电,恢复供电时间待东北电网通知。这两则通知目前已经删除。

能耗“双控”下层出不穷的限电措施,让多种塑料原料迎来史无前例的限电涨价潮,很多行业内高耗能高污染的工厂,纷纷停工停产,市场行情涨势惊人,塑料市场属PVC涨得最欢!

国内外齐发力,PVC期现一飞冲天

据了解,四川宜宾天原PVC装置开工9成,近期已连续4个交易日上调出厂价,累计上调900元/吨;山西霍家沟16万吨/年PVC装置开工5成,连续3个交易日上调,最高涨1100元/吨。

期货市场“一路高歌”,9月1日至24日,PVC期货主次合约均上涨超1400元/吨。现货市场受限电减产影响也是涨得“六亲不认”,9月1日至今,华东市场现货普遍上涨超1400元/吨,最高上涨2300元/吨。

本轮PVC的暴涨除了国内政策因素外,国外PVC大厂停产、不可抗力也占据着行情主流。

据国外资讯网站报道,已被英力士收购的Inovyn位于德国的PVC工厂在生产过程中出现故障,该公司不得不于9月17日宣布该工厂生产的PVC产品不可抗力。

而这已经是欧洲第七次出现大规模的PVC不可抗力事件。目前欧洲870万吨/年的总产能中有四分之一以上现在处于停滞状态。

值得注意的是9月初,欧洲第二大PVC供应商KemOne(原阿科玛)在给客户的信中说,从其位于法国的分公司宣布其K70牌号的PVC不可抗力。

而俄罗斯第四大PVC生产商Volgograd kaustik的PVC装置也已于9月20日起开始检修,时长20天左右。

即将进入四季度,供应面方面,沧州聚隆化工有40万吨新增产能,但是目前尚不能确定能否如期投产,天津大沽搬迁预计在11月完成,产量将体现在12月份,整体来看,供应变化不大,主要还是要关注原料电石及影响的PVC的开工情况。

下游需求继续受到高成本的压力,开工难以提升。出口市场方面考虑到目前国际市场仍供应紧张,四季度中国出口市场仍处于良好走势。反倾销税的取消,将有利于国外货源进入中国市场,但是预计四季度国际市场继续处于供应紧张的局势,且在来年一月份仍将受到影响。所以整体来看,四季度PVC市场仍将延续高位运行,仍需关注政策方面及原料电石方面。

暴涨8000!PA、阻燃剂、钛白粉等疯狂提价

随着金九银十传统旺季和限电停电等因素影响,国内多种化工原料纷纷减产,原料缺口不断扩大,市场价格一涨再涨!原料涨价也就算了,助剂都一次调涨8000,离了大谱!

▶ 道默化学上调PA6/PA66及其原料的售价

9月17日,世界尼龙领先生产商道默化学官公告称将于10月1日起上调PA6/PA66及其原料的售价,涨幅在1000-3000元/吨之间。

▶ 朗盛调涨PA66、PA6、PBT、己二醇价格,最高涨幅6000!

9月22日,朗盛中国发布涨价通知称,受成本上升和原料供应问题持续紧张等因素,决定自10月1日起,对PA66、PA6、PBT等产品进行提价,最高涨幅为6000元/吨!

9月17日,朗盛就宣布了由于过去数个月能源成本不断上调,即日起正在全球范围内提高1,6-己二醇(HDO)的价格,涨幅为300欧元/吨(约2272元/吨)。

▶ 佛山今戈宣布阻燃剂暴涨8000元

9月22日,佛山今戈新材料股份有限公司发布涨价函称,受近期“双碳”政策的执行等因素,原材料成本不断飙涨,决定于9月23日对以下产品价格进行上调:

FA系列、VKD系列氢氧化铝涨价500元/吨;

FAR系列、DR系列、GD-S系列普通氧化铝涨价600-1000元/吨;

FR系列、FS系列环保阻燃剂涨价8000元/吨;

FB系列产品涨价1000元/吨;

GD-S系列高效环保导热材料涨价1000元/吨。

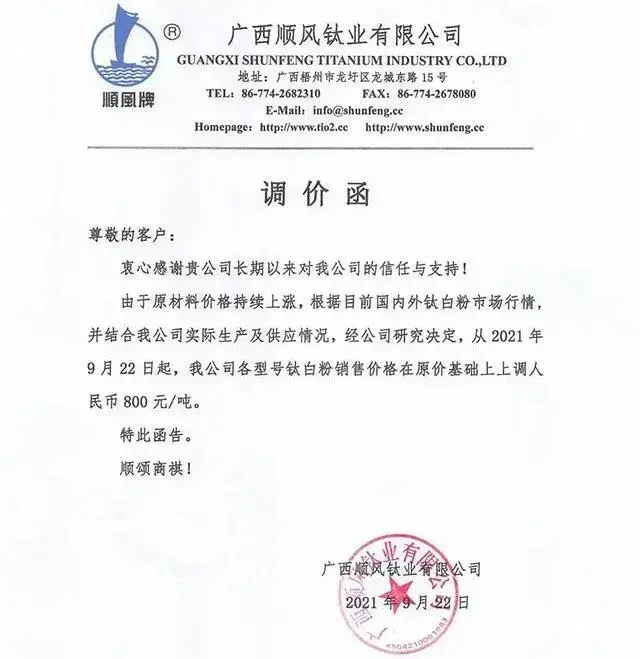

▶ 钛白粉企业再次集体涨价,调涨1000

9月22日,广西顺风发布调价通知称,从即日起,公司各型号钛白粉售价在原价基础上上调人民币800元/吨。

云南大互通称基于原辅材料价格大幅上涨,结合目前市场情况,经集团公司研究决定从2021年9月23日起,公司销售的钛白粉价格调整如下:

金红石型系列产品在原价的基础上上调1000元/吨。

锐钛型系类产品在原价基础上上调1000元/吨.

出口金红石型系列产品在原价的基础上调150美金/吨。

出口锐钛型系列产品在原价的基础上调150美金/吨。

平桂飞碟表示,根据当前市场情况,从2021年9月23日起公司钛白粉内销价格上调800元/吨,出口价格125美元/吨。

贵州盛威福全宣布基于原料大幅上涨,导致生产成本猛增。结合目前市场情况,经集团公司研究决定从2021年9月24日起,公司销售的锐钛系列产品在原价基础上上调1000元/吨,出口价在原价的基础上上调150美金/吨。

▶ 瓦克有机硅全系列产品价格上调约20%

9月23日,瓦克发布有机硅产品涨价函通知称,由于受到原料成本持续大幅上涨、部分地区限电限产造成的供应受限等综合因素的不利影响,瓦克化学不得不即日起对有机硅系列产品供应进行限量、减量调整,并对相应产品的价格予以约20%的上调。

▶ 白云化工实行限量供应

9月22日,白云化工公告称,由于近期原材料价格持续大幅上涨,且处于供应极端紧缺状态,为了维护和保持双方长期稳定合作,公司从即日日起,公司全线产品实行限量供应,价格实行一单一议。

从目前的市场行情来看,银十市场依旧“以涨为主”!最后提醒各位行业伙伴:还有3天的时间就到10月了,趁暴涨模式开启之前,赶紧适当囤点货吧!

No.1 PP:窄幅波动

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

因无期货指引,贸易商多随行就市出货。受益于局部石化厂价上调及节前部分刚需备货释放,贸易商报盘小幅追高,下游工厂接货意向谨慎,实盘商谈为主。

● 后市预测 ●

临近月底及节前的刚需备货需求,预计市场仍有望高位运行,但考虑到终端对于高价的抵触情绪,估市场上行空间有限。以华东地区拉丝价格为例,预计拉丝主流价格在9150-9250元/吨。

No.2 PE:价格上涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

PE市场价格上涨,华北大区线性和高压涨50-100元/吨,低压拉丝、膜料、注塑和中空部分涨50-100元/吨;华东大区线性部分涨100-150元/吨,高压部分涨50-100元/吨,低压拉丝、中空和膜料部分涨50-100元/吨,注塑部分涨50元/吨;华南大区线性涨100-200元/吨,高压低价部分涨100-200元/吨,低压部分涨50-100元/吨。多数石化调涨出厂价,提振市场玩家交投心态,持货商随行跟涨报盘,终端接货仍以刚需为主,现货市场交投气氛一般,实盘价格侧重一单一谈。

● 后市预测 ●

预计,今日国内PE市场或继续高位震荡,LLDPE主流价格预计在9000-9300元/吨。

No.3 ABS:偏弱整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

周日市场人气不足,华南部分地区价格仍有走低。华东市场偏弱整理,部分牌号商谈重心小幅下移。主要ABS生产商公开价格变动有限,听闻实际随行就市操作。

● 后市预测 ●

短期暂缺乏实质利好提振,ABS市场或延续偏弱运行态势。

No.4 PS:价格趋稳

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

原料苯乙烯偏弱调整,对PS难有支撑;PS部分牌号供应偏紧状况略有缓解,但部分装置继续降负荷生产,整体供需关系尚可,对价格存支撑,不乏部分持货商积极让利出货,下游买盘跟进一般。

● 后市预测 ●

短线原料苯乙烯或窄幅调整,对PS价格难有支撑;尽管需求欠佳,但部分装置降负荷生产状态继续,PS部分牌号供应偏紧状况犹存,此外,持货商让利出货意愿或将增强,短线PS价格或继续窄幅调整。

No.5 PVC:重心走高

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

电石价格调涨明显,PVC生产企业预期调涨价格,贸易商后期补货成本增加,昨日报价陆续调涨,并且存惜售心态,下午部分贸易商封盘不报。终端下游及部分贸易商积极补货,日内交投尚可。

● 后市预测 ●

预计,今日国内PVC市场继续挺价运行,华东SG-5震荡区间在11250-11500元/吨。

No.6 EVA:部分上扬

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

扬巴出厂价继续上调,联泓实行一单一谈,宁波台塑封盘,斯尔邦新价未出。EVA贸易商库存低位,随行就市报盘。终端企业多谨慎观望,对高级货源略显抵触,刚需补仓为主。

● 后市预测 ●

预计,今日EVA市场价格或保持高位整理态势,VA18含量发泡料或在28000-29000元/吨。

No.1 PA6:偏弱震荡

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

纯苯市场价格显弱,己内酰胺成本面支撑不足。场内货源供应不多,买盘备货谨慎,开工窄降,合约接盘为主,高价成交吃力。

● 后市预测 ●

预计,短期PA6市场窄幅偏弱。

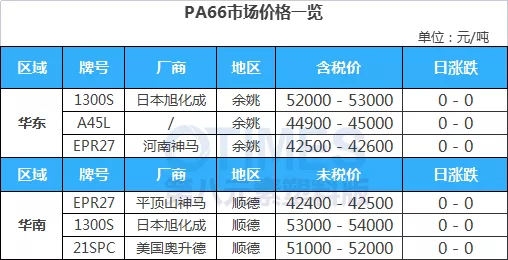

No.2 PA66:维持稳定

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场窄幅偏弱整理,市场实单商谈气氛偏淡,部分货源商谈偏低,贸易商窄幅让利出货为主。

● 后市预测 ●

预计,短期PA66市场整理运行。

No.3 PC:弱势延续

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC市场阶段性利空面集中,主要原料持续弱势,各地终端开工不足,市场气氛清淡,需求不足,实单交投有限,商谈重心弱势回调延续。

● 后市预测 ●

短期市场疲软气氛恢复或相对缓慢,预期近期市场继续关注各消息面影响的进一步发酵,行情弱势调整中继续等待指引。

No.4 PMMA:坚挺为主

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

粒子行业供应略有偏紧,持货商报价高位,但下游开工负荷也受限,需求跟进乏力,贸易商出货节奏不畅,高价成交有阻力,商谈重心僵持为主。

● 后市预测 ●

预计,短线国内PMMA粒子市场区间整理,华东市场国产粒子参考16200-17000元/吨,华东市场进口粒子价格在16000-18500元/吨,后期将进一步关注原料及成交情况。

No.5 POM:涨跌互现

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内POM厂家出厂价报盘稳定;市场方面,周末,市场报盘较少,但受到“双控”影响下,下游开工继续降低,十一小长假即将来临,也暂无备货需求,市场整体成交一般,可商谈。

● 后市预测 ●

预计,短线国内POM市场或高位僵持。

No.6 PET:报盘上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯原料现货价格上涨,PTA收涨85至5150元/吨,MEG收涨97.5至5802.5元/吨,聚合成本6347.09元/吨。上周五夜盘聚酯原料延续涨势进一步推高聚酯瓶片市场价格,但由于下游追涨谨慎,市场高位成交不畅。

● 后市预测 ●

虑到原料市场短期供应收紧下仍存在上行的可能,因此预估聚酯瓶片或延续偏暖行情。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询