飓风“艾达”登陆,已致1人死亡,多个炼油厂和炼化厂被迫关闭,聚烯烃、PVC、苯乙烯等原料装置紧急关停;

本周国内PC厂家出厂价再调涨,嘉兴帝人最高涨1100元/吨。

综合美国广播公司(ABC)等外媒最新报道,飓风“艾达”29日登陆美国后造成巨大破坏,目前已造成1人死亡。

北京时间8月29日凌晨美国路易斯安那州海上石油港(LOOP)宣布因飓风“艾达”(Ida)而暂停原油运输。

与此同时,美国大型输油管道运营商科洛尼尔管道运输公司(Colonial Pipeline)也关闭了得克萨斯州休斯敦和北卡罗来纳州格林斯博罗之间的两条燃油管道。

据悉,科洛尼尔管道运输公司关闭的两条燃料管道每条长达8851公里,为美国东海岸提供了近一半的汽油和柴油消耗,是美国最重要的能源基础设施之一。

本次飓风或成为当地今年第一个对石油、天然气和炼油业务产生重大影响的飓风,据悉,目前墨西哥湾附近超过95%的石油生产设施已经关闭,还将直接影响北美PE/PP/PC/PET/苯乙烯等市场供应!

超95%的石油生产关闭

路易斯安那州是美国南部主要石油生产基地,美国墨西哥湾被誉为美国能源重地,其原油和天然气产量分别占美国油气总产量的17%和5%,有超过45%的美国炼油能力位于墨西哥湾沿岸。

受飓风“艾达”的影响,美国海湾地区关闭了95.65%的原油产量(或174万桶/日)及93.75%的天然气产量(或2090.7百万立方英尺/日)。密西西比河沿岸的炼化工厂,大约190万桶/日的炼化产能(相当于美国总量的10%)已经关闭或降低开工率。

墨西哥湾最大的石油生产商荷兰皇家壳牌公司:暂停了七个海上平台和两个陆上加工厂的生产。

英国石油公司(BP Plc):停止了四个平台的作业。

雪佛龙公司:将关闭墨西哥湾的六个钻井平台的生产,并疏散所有工人。

必和必拓、挪威国家石油公司:已从海上设施撤出了工人。

除上述公司外,关闭油气产能的石油公司还有墨菲石油、埃克森美孚。炼化工厂停产或减产的公司包括:Phillips 66、埃克森美孚、壳牌、Marathon。

美国部分聚烯烃装置紧急关停

目前,墨西哥湾沿岸部分石化生产商PE、PP装置已经宣布紧急关停。据统计将影响PE产能483.4万吨、PP产能约159.4万吨。

▶DOW聚乙烯装置紧急关停

因飓风影响,DOW位于Plaquemine.LA涉及总产能150.6万吨/年的乙烯装置,以及54.4万吨/年的LLDPE、53.4万吨/年的LDPE、75万吨/年的HDPE装置以及位于Taft.LA涉及产能80万吨/年的LLDPE、75万吨/年的HDPE装置于2021年8月30日紧急短停,具体重启时间待定。

▶ExxonMobil聚乙烯装置因飓风影响关停

ExxonMobil位于Baytown.TX涉及100万吨/年的乙烯装置,以及90万吨/年的LLDPE、40万吨/年的LDPE、40万吨/年的HDPE装置于2021年8月30日紧急短停,具体重启时间待定。

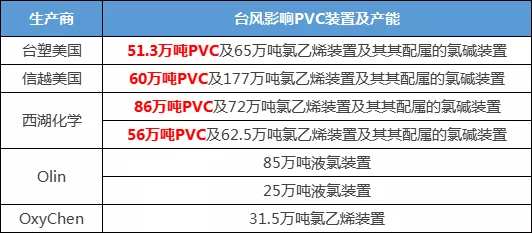

美国41%的PVC装置被迫下线

路易斯安那州东部有数家大量生产聚氯乙烯(PVC)和烧碱、氯气的工厂。而在飓风到达之前,美国的PVC的合同价格就已经创下历史纪录。包括台塑美国、信越、西湖化学等在内的接近300万吨PVC或直接面临台风的威胁!

据不完全统计,PVC在此次飓风受到的打击比大多数石化产品都要严重的多,美国PVC产量829万吨/年装置中有 41%被迫离线。

苯乙烯、PC、PET等装置或被迫停产

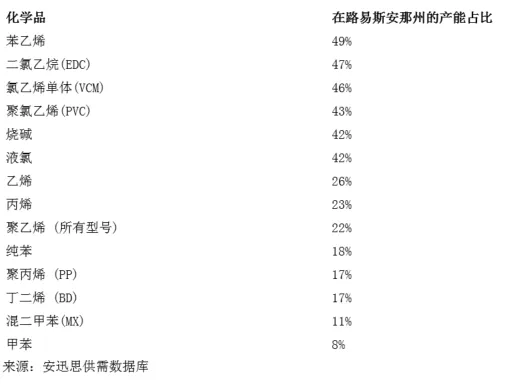

路易斯安那州是美国化工重镇,产能占比较大,且大部分芳烃产能位于美国海湾地区。如果大型炼油厂在恶劣的天气条件下被迫停产,苯的供应和运输也将面临极大的威胁。

苯乙烯在路易斯安那州有三家大型工厂,约占北美苯乙烯市场份额的30%,因此对路易斯安那州的直接打击将产生影响。

美国甲醇市场也会面临供应紧张和天然气原料价格上涨的问题。由于95%的国内产能位于墨西哥湾沿岸或附近,任何进一步的生产中断都可能产生严重影响。

而随着此前不可抗力频发,美国醋酸和醋酸乙烯单体(VAM)本就供应极度紧张,生产商无法跟上国内和出口市场的需求。此外陶氏在路易斯安那州塔夫特还有一套丙烯酸酯、异丁醇和正丁醇的装置可能会受到影响。由于缺少醋酸,醋二醇醚一直很紧。这尤其影响到丙二醇乙酸甲酯(PMA)的供应。

美国的聚碳酸酯(PC)市场非常紧张,Sabic在阿拉巴马州有一家工厂,如果受到直接打击,可能会对市场产生直接影响。

聚对苯二甲酸乙二醇酯(PET)的原料更是几乎全部位于墨西哥湾沿岸的港口,极易受到飓风的破坏。目前美国乙二醇(MEG)供应很紧,至少有25%的北美产能脱机用于计划中的维护,而PET却几乎都在正常运行。此外对苯二甲酸(PTA)和PET的生产很大程度上依赖进口的PX,而墨西哥海湾正是美国PX进口最多的地区,因此最有可能受到任何潜在的风暴破坏的影响。

后续来看,目前飓风对墨西哥湾海上石油勘探平台的影响虽已结束,但对陆上炼化企业的影响才刚刚开始。

如果风雨影响较小,陆上炼厂很快恢复,那么在目前的高库存,高开工的状况下,影响有限;如果雨水及洪水的影响接近或超过05年的卡特里娜飓风,那么美国能化企业将提前进入去库及检修季,对下游化工品价格将会带来新一轮涨价的支撑。

国内PC厂家继续上调出厂价,最高1100

本周,部分PC厂家继续上调出厂价,最高上调1100元/吨。

宁波浙铁大风PC本周最新出厂挂牌报价上调500元/吨,参考执行29800元/吨。

利华益维远PC本周销售价格较上周上调500元/吨,仍继续暂停挂牌。

嘉兴帝人PC最新出厂价格上调1100元/吨,参考商谈31600元/吨附近,交投按量商谈。

No.1 PP:窄幅震荡

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

月底石化出厂价格多数稳定,货源成本支撑变动不大。但期货宽幅震荡涨幅有限,加重市场观望气氛。贸易商积极出货为主,报盘小幅整理。下游方面入市采购积极性欠佳,市场整体交投一般。

● 后市预测 ●

预计,今日国内聚丙烯趋稳整理为主,以华东为例,预计拉丝主流价格在8350-8450元/吨。

No.2 PE:价格上涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

线性期货高开高位运行,部分石化调低出厂价,美国飓风致使当地部分石化装置关停,提振部分玩家炒作信心,持货商试探小涨报盘,然终端工厂接货意向较弱,实盘价格侧重一单一谈。

● 后市预测 ●

预计,今日国内PE市场或高位整理为主,LLDPE主流价格预计在8250-8450元/吨。

No.3 ABS:窄盘整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

华东市场波动有限,中小下游工厂刚需补货,实单成交集中于小单。华南市场窄幅整理,少数主流牌号价格小幅补涨,买盘维持谨慎心态,成交平缓。主要生产商ABS价格或稳或小涨,实际仍以交付前期订单为主。

● 后市预测 ●

预计,短期ABS市场将高位僵持整理,等待更多热点指引。

No.4 PS:微幅调整

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

原料苯乙烯价格走高,但对PS难有提振;需求无改善的情况下,市场供应增加,令PS价格承压,难跟涨苯乙烯,日内下游买盘跟进多刚需为主。

● 后市预测 ●

短线原料苯乙烯继续上攻动能或减弱,对PS难有提振;PS供需关系转弱,叠加高利润现状,令PS价格承压,预计短线PS价格或稳中有跌。

No.5 PVC:重心走高

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

美国部分PVC装置因为飓风影响停车,市场炒作情绪提升,PVC期货增仓上行,带动现货价格陆续调涨。下游抵触高价,随着价格上行,采购积极性逐步下降,交投未有放量。

● 后市预测 ●

预计,今日国内PVC市场高位运行,华东SG-5震荡区间在9400-9530元/吨。

No.6 EVA:高位整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

昨日早间,联泓、斯尔邦、宁波台塑及榆能化竞拍价继续上扬,贸易商多谨慎报盘出货,库存依旧偏低。终端企业多刚需入市,市场成交多侧重刚需为主,成交价格一单一谈。

● 后市预测 ●

预计,短期EVA市场仍存支撑,价格或保持高位整理态势,VA18含量发泡料或在19800-21500元/吨。

No.1 PA6:高位运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

纯苯市场价格窄幅反弹,己内酰胺成本面支撑显强。市场货源供应紧张局面不改,厂家报盘挺价,买盘刚需接盘。华东己内酰胺液体市场意向成交价格偏强。

● 后市预测 ●

预计,短期PA6市场重心向上。

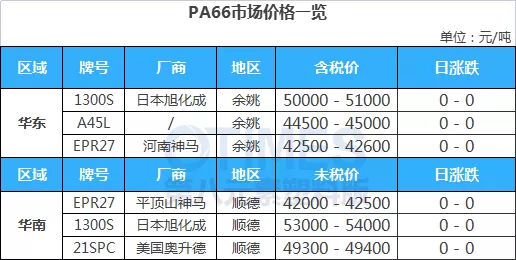

No.2 PA66:价格居高

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场窄幅整理,报盘高低均存,业者心态不一,部分等待结算指引,低价减少,部分看空心态延续,低位出货。

● 后市预测 ●

预计,短期PA66市场高位偏上运行。

No.3 PC:工厂提价

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC市场早盘整理为主,各地市场报盘变化有限,零星试探略高报盘,午后部分工厂涨价500-800元/吨,市场低价意向减缓,中低端存推动意向,实单交投刚需为主。装置方面鲁西化工恢复正常生产,关注国内装置的进一步趋势。原料市场延续上行,双酚A低端推动,DMC涨价较为明显。

● 后市预测 ●

PC成本支撑延续,气氛继续积极观望,重心趋适度向上,市场继续消化涨幅为主。

No.4 PMMA:整理运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

PMMA粒子市场整理运行,主流商谈区间稳定,MMA市场依旧僵持,PMMA装置负荷稳定,工厂稳价报盘,持货商实单存让利空间,实单放量有限。

● 后市预测 ●

预计,短线国内PMMA粒子市场区间运行,华东市场国产粒子参考15600-17000元/吨,华东市场进口粒子价格在15600-18500元/吨,后期将进一步关注原料及成交情况。

No.5 POM:价格趋稳

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

周初,国内POM厂家结算为主,出厂价格暂无调整;市场方面,华东价格暂无调整,主流贸易商手中货源紧缺,高报惜售为主,华南贸易商积极炒涨,价格延续上涨。据悉持续上涨的价格导致下游部分客户改换用PP加玻纤产品代替POM,难以承受高价。

● 后市预测 ●

预计,近期国内POM市场高位运行。

No.6 PET:涨跌互现

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯原料现货价格涨跌互现,PTA收跌70至4900元/吨,MEG收涨75至5157.5元/吨,聚合成本5917.26元/吨。PTA日内价格走弱对聚酯瓶片利好支撑有限,市场商谈报盘虽出现攀升,但市场商谈重心依旧在低端徘徊,成交区间有所扩大。

● 后市预测 ●

短期来看,原料市场缺乏上涨基础,因此预估聚酯瓶片窄幅调整为主。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询