停工停运:

年初,美洲地区因冰雪天气影响,科思创、陶氏等大厂均延长收货期限,大量能源企业停摆。年中,德国、中国多地发生洪水灾害,美国、德国、中国的部分大厂发生特大事故/灾害,也导致大量原料企业(利安德巴赛尔、韩华等)陷入不可抗力。叠加下板面检修增加,市场一度陷入缺货的恐慌,原料在7-8月出现不同程度上涨。

部分厂家检修动态汇总

绿色发展催涨了有机硅产业链,如无意外,未来几年有机硅都是化工大热门。

山东大厂上调有机硅价格,8月至今,部分单体工厂停车检修,市场缺货明显,有机硅呈上涨趋势。生胶、107等产品价格持续上涨,下游因缺货发布涨价通知及停止接单公告。8月16日有机硅大厂报价在31500-32100元/吨,预计短期内有机硅供应仍然偏紧,价格将持续上涨。

多地化企面临限电限产

近期受夏季用电高峰期影响,近期多地用电负荷骤增、用煤紧张,部分省份采取限电措施,化工企业不得不错峰生产或是安排检修,生产运营受到极大影响,国家电网数据显示,7月份全国用电负荷及日均发电量均突破去年夏季最高峰,15个省份发布错峰有序用电通知,错峰限电给各地化工企业生产运营带来较大影响。

据内蒙古氯碱行业协会不完全统计,仅5月8日至7月18日,全区电石行业限电已影响电石产量5.39万吨,电石供应不足引发PVC装置停车或减产。而且到目前为止电价虽已上涨,但发电企业无实质性改观,电力不足情况依旧。

河南地区金山化工、中源化学等则因受限电、水患等影响,开工率降至70%以下,近期纯碱期货价格再次刷新纪录。

另外,受近期云南地区限电限产影响,黄磷价格大幅上涨,磷酸企业报价陆续上调,磷酸一铵、二铵均价较年初分别上涨76.84%、47.54%。

有证券分析师指出,本轮限电有别于历史上任何一次限电,面对工业生产景气度处于2017年以来的最高点,同时叠加碳中和政策的限制,冶金、建材、化工等生产都会受到限电影响。

山东某化工企业市场李主管表示,频繁的停限电势必提升企业生产成本,同时影响原料供应和市场行情,相关化工品的价格或将迎来新一轮上涨。

中国电力设备管理协会有关专家指出,现阶段煤电仍是我国的主力电源、调剂电源和兜底保供电源,是国家能源安全的“压舱石”“稳定器”,各级职能部门应为煤电营造健康的运营环境,保证煤电机组“顶得上、调得下”,确保电网供电安全可靠。

长期研究电力市场的某化工企业热动专家朱*强建议,要深化用煤用电市场化改革,譬如省级统筹部分用煤用电用能指标,在基准价基础上引入竞价制,将用能选择权交给企业,支持用能效率高、发展势头好的企业多用能、用好能。

而国家发改委8月10日的调度数据显示,煤炭供需形势正在好转。生产方面,晋陕蒙煤炭日产量环比7月同期增加近80万吨。需求方面,“七下八上”夏季用煤高峰期接近尾声,煤炭需求总体呈持续回落态势。预计后期,随着煤炭产能陆续释放,产量还将继续增加,煤炭供需形势将进一步好转。

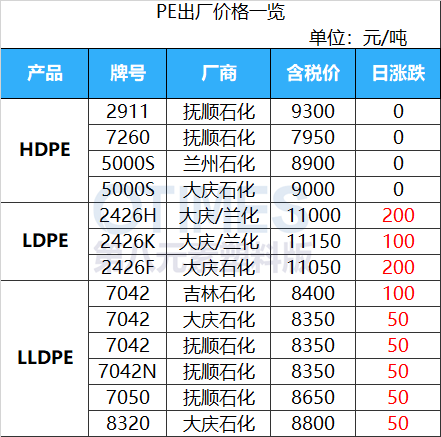

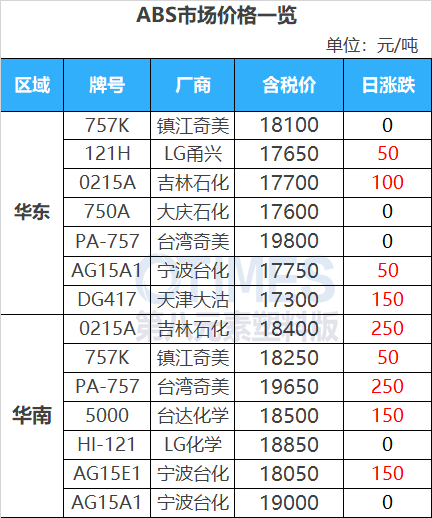

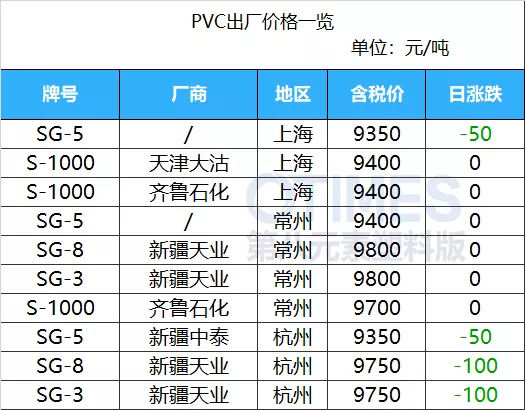

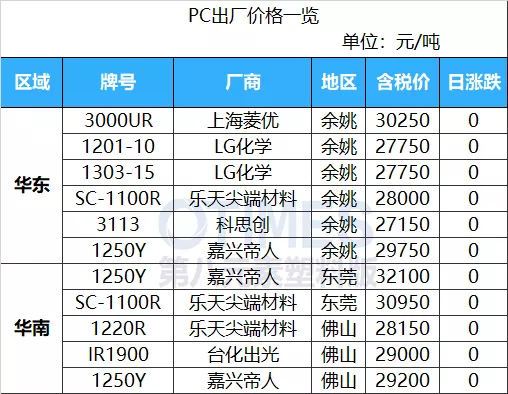

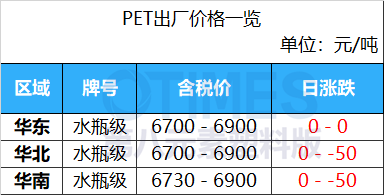

下面我们一起来看下今日12种塑料原料市场的行情走势分析吧。 No.1 PP:高位震荡 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 16日PP现货市场小幅整理,幅度在50元/吨左右。期货维持震荡走势,对现货指引不大。现货市场供应端压力不大,出厂价格较为坚挺,对市场价格有一定支撑。下游工厂仍以按需采购为主,市场成交情况一般。今日华北拉丝主流价格在8350-8500元/吨,华东拉丝主流价格在8530-8600元/吨,华南拉丝主流价格在8400-8550元/吨。 ● 后市预测 ● 预计今日国内聚丙烯市场窄幅整理。以华东为例,预计拉丝主流价格在8500-8600元/吨。 No.2 PE:小幅震荡 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 16日PE市场价格多数上涨,华北大区线性部分涨跌20-50元/吨,高压部分涨50-100元/吨;华东大区线性涨50元/吨,高压部分涨100-200元/吨,低压膜料和注塑部分跌50元/吨,中空部分涨跌50元/吨;华南大区线性部分涨50元/吨,高压部分涨50-100元/吨,低压中空部分跌50元/吨。 ● 后市预测 ● 预计今日国内PE市场或延续窄幅整理趋势,LLDPE主流价格预计在8250-8500元/吨。 No.3 ABS:价格上涨 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 交易日内ABS市场价格上涨,截至目前部分国产料报盘至17300-18200元/吨。厂家和一手商可售现货资源不多,主流市场中间商维持低位惜售心态。上周末华南市场部分价格上涨幅度扩大,本周初下游买盘跟进吃力,部分中间商价格涨后略软。华东市场跟涨为主,实单商谈平缓。 ● 后市预测 ● 随着部分缺货牌号价格触及18000元/吨一线,下游对新价格接受能力不足,部分刚需补货趋于谨慎。另外16日盘中苯乙烯市场气氛平平,原料对ABS市场缺乏有效支撑。预计短期ABS市场或趋于高位震荡运行。 No.4 PS:窄幅调整 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● PS市场价格窄幅调整。华东普通透苯主流价格在10800-10950元/吨,普通改苯主流价格在12350-12450元/吨。日内原料苯乙烯偏弱调整,但对PS影响有限;华东市场GPPS部分牌号处于超卖状态,价格坚挺,但下游入市询盘力度欠佳;HIPS供应相对宽松,部分牌号价格小跌,下游刚需买盘跟进。 ● 后市预测 ● 预计短线PS价格继续窄幅调整。 No.5 PVC:高位震荡 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 16日国内PVC市场交投平静,期货维持高位震荡。现货市场交投欠佳,主要市场价格变动不大,整体跟随小幅震荡为主。贸易商心态稳定,持货成本较高,随行就市操作为主。 ● 后市预测 ● 预计中期供需基本面仍然谨慎偏强,短期市场维持僵持,预计华东SG-5震荡区间在9250-9400元/吨。 No.6 EVA:部分上扬 PP|PE|ABS|PS|PVC|EVA ● 影响因素 ● 国内EVA市场价格部分上扬,市场成交气氛平平。早间EVA生产企业出厂价上调500-600元/吨,贸易商库存偏低的情况下,部分跟涨报盘。然终端询盘意向降低,对高价货源稍显抵触,实盘成交减少。参考报价:进口发泡料报19000-21500元/吨,国产料报19000-21000元/吨;进口电缆料在21000-22000元/吨,国产料在21000-21500元/吨;热熔胶28150在21000-23000元/吨,28400在21000-23000元/吨。 ● 后市预测 ● 预计EVA市场价格或窄幅整理,消化涨幅为主,VA18含量发泡料或在19000-21500元/吨。 No.1 PA6:高位运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● PA6常规纺有光切片市场整理运行。原料己内酰胺市场坚挺运行,切片市场大稳小动,厂家库存不多,报价延续高位水平,各方谨慎观市。目前聚合工厂常规纺有光切片主流商谈参考14700-14900元/吨现金自提,偏低报14500-14600元/吨现金自提。 ● 后市预测 ● 预计短期PA6市场高位盘整。 No.2 PA66:货少价高 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 16日国内PA66市场高位上行,持货商现货不多,市场整体货少价高,贸易商报盘高涨。华东地区EPR27市场主流价参考40000-40500元/吨现金,旭化成1300S价格参考50000-51000元/吨现金价。 ● 后市预测 ● 预计PA66市场高位整理。 No.3 PC:整理延续 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 国内PC清淡整理延续。国内工厂价格维持稳定,开工暂无明显变化。各地商家报盘多持稳运行,局部仍有温和试探,实单适量仍存商谈空间。PC市场指引因素变化有限,市场仍处供需博弈中。目前华东PC市场中低端行情参考27200-27700元/吨,高端行情参考27700-30500元/吨。 ● 后市预测 ● PC目前各影响因素变化有限,市场心态谨慎,短期震荡整理中继续关注交投心态的变化。 No.4 PMMA:盘整运行 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● PMMA市场行情面盘整运行。目前市场价格参考15800-16000元/吨,实际成交以商谈为准。 ● 后市预测 ● 预计,国内PMMA市场弱势运行。 No.5 POM:震荡为主 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 市场商家货源紧张,主动性报盘稀少,华东市场M90参考20200元/吨附近,市场实单商谈刚需为主。 ● 后市预测 ● 预计国内POM市场或继续震荡运行。 No.6 PET:窄幅整理 PA6|PA66|PC|PMMA|POM|PET ● 影响因素 ● 聚酯原料期货趋弱下行,PTA主力期货收跌134至5154,MEG主力期货收跌70至5107。日内聚酯瓶片工厂报盘多数持稳,实单价格6800-7000,日内原料市场及工厂报盘下跌导致市场商谈重心小幅下滑,但由于部分生产企业发货量偏紧,贸易商挺价意愿渐强。日内,华东地区聚酯瓶片市场参考商谈区间6700-6900;华南商谈区间6730-6900自提;华北商谈区间6700-6900,听闻市场6700、6720、6750、6780自提等成交。(单位:元/吨) ● 后市预测 ● 预计短期瓶片跌幅或逐步收窄。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询