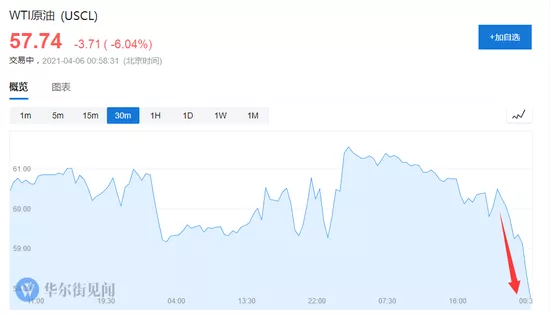

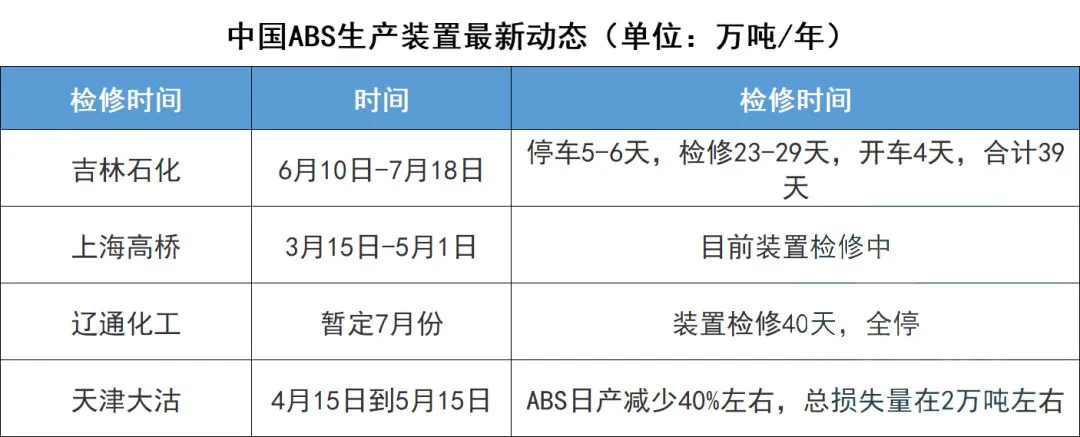

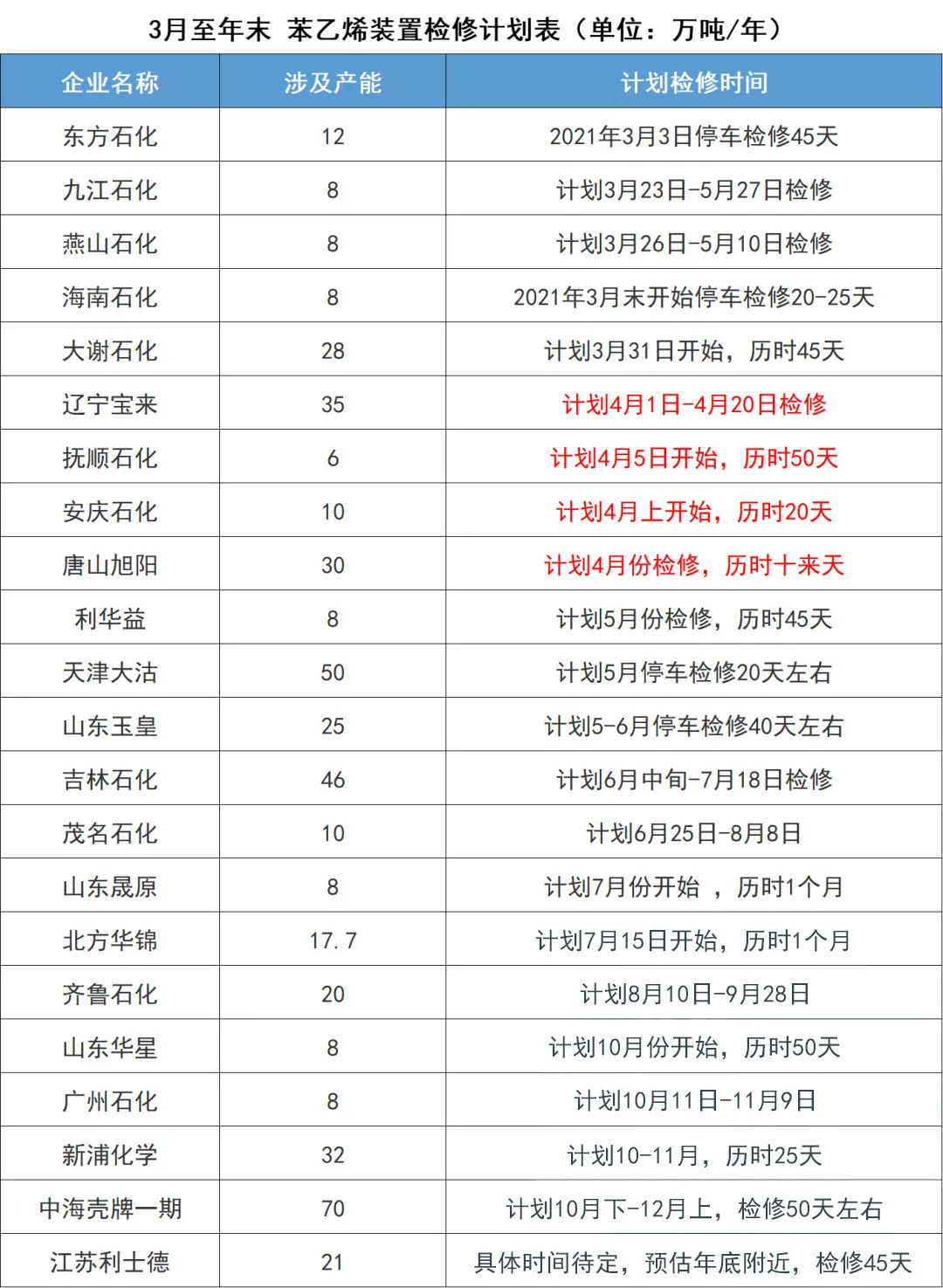

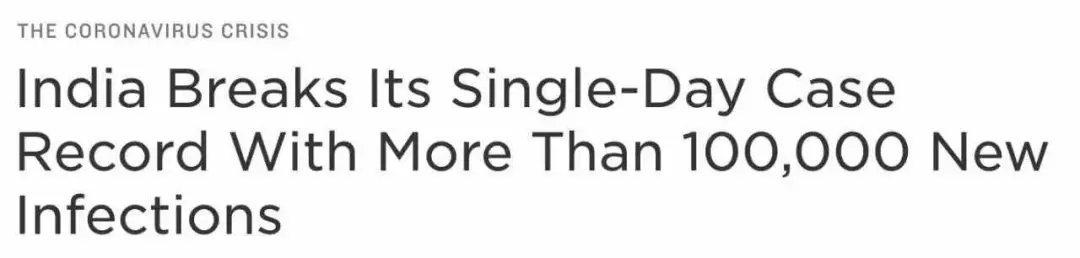

4月5日周一,尽管美元指数下跌,但因担心伊朗石油恢复出口,以及印度和欧洲新冠疫情反扑影响需求,国际油价跌跌不休。 美股午盘时,美油WTI 5月期货盘中最深跌3.82美元,跌幅6.2%,日低至57.63美元; 国际布伦特6月期货盘中最深跌3.61美元,跌幅5.6%,日低至61.25美元,也刷新3月25日以来低位。 此前特别是上周四,OPEC+意外宣布在5月至7月间“克制性”增产逾200万桶/日,国际油价集体强势收涨逾2美元或逾3%,这一下跌,直接抹去上周所有涨幅,真真是一朝回到“解放”前呀! 假期期间,ABS、PS部分装置出现故障,停产检修中,产能有所下降! ABS方面,天津大沽临港变电器着火,4月5日开始装置开工降低至5成附近;PS方面,北方某14万吨/年PS装置因片区供电故障,近日PS装置负荷有一定下降。 再从上游苯乙烯来看,4月开始也是检修连连。 3月至年末,中国苯乙烯装置检修涉及产能合计约468.7万吨/年。4月开始,国内苯乙烯检修损失产能较多,供应预期存有极大变化,二季度检修产能约占全年检修产能的4成以上。 在装置检修产能大于新投产能,需求保持平稳情况下,整体供应消息面是利好4月苯乙烯市场,支撑4月ABS、PS市场走势。 当地时间3月31日,据美国哥伦比亚广播公司报道:过去一周,美国的新冠新增病例在至少27个州呈上升趋势,上周全美新增病例数量增加了13%,美国需要对可能出现的第四波疫情做好准备。 欧洲方面也正面临着第三波疫情的冲击。 全球第三大石油进口国印度更是疫情失控,上周日的新增确诊病例增幅创该国疫情爆发以来史上最高,并成为继美国之后第二个单日新增病例超过10万例的国家。印度一些地区,包括其最大的城市孟买都恢复了抗疫封锁状态。 NPR报道截图 油价再度大跌与欧洲和印度等石油消费大国/地区疫情复燃不无关系。人们开始担心,对需求强劲反弹的预期也有不会实现的可能性,这令油市再度陷入动荡,塑化市场也随之风起云涌。 据不完全统计,年初至今仅一季度的时间,塑料化工市场涨价函是一波接着一波,最高调涨6轮。随着瓦克化学、惠云钛业、巴斯夫、陶氏、杜邦等100多家塑料化工企业的多次发函,钛白粉、固化剂、乳液、树脂、N66、PA66、PBT、PVA等多种化工品的价格也有了很大的飞跃,但疫情的反复,仍然影响需求的恢复! 下面就一起来看一下近期的塑料行情走势! 通用塑料 工程塑料 LDPE华东地区日跌12元/吨至11825元/吨,华南地区日跌112元/吨至12138元/吨; PP拉丝华东地区日跌30元/吨,华北地区日涨25元/吨,华南地区走稳,分别至9275元/吨,8992元/吨,9342元/吨; PVC电石法华南地区走稳至8858元/吨,华东地区日涨60元/吨至8920元/吨; GPPS普通级华南地区日涨134元/吨至9300-10000元/吨,华东地区日涨75元/吨,在10100-11000元/吨; ABS/吉林石化/0215A华南地区日涨270元/吨至17784元/吨,华东地区日涨50元/吨至17950元/吨; PET华南地区日涨25元/吨至6500-6750元/吨,PET华东地区走稳至6500-6750元/吨; PC台湾奇美110华南地区日涨500元/吨至25500元/吨,PC嘉兴帝人1250Y华东地区日涨1500元/吨至31000-33000元/吨; PA6石家庄炼化1013B华东地区日跌50元/吨至13800-14000元/吨,湖南岳化YH800华东地区日跌50元/吨至14000元/吨; PA66 河南神马EPR27华东地区走稳至43000-43500元/吨; PBT华南市场日跌400元/吨至18700-19300元/吨;华南市场日跌400元/吨至18700-19300元/吨; 业内人士表示,随着天气回暖,疫情再次反复,二季度下游行业及终端企业开工率将有所下滑,对于原料价格的拉升是不言而喻的。叠加地缘政治问题和OPCE减产等不确定因素的催化,未来塑料行业的走势仍难以预测。 但基本可以确定的是,货源紧缺问题对于价格的推涨仍将长期存在,且不少龙头企业早在3月初就发函宣布了二季度的涨价事宜,这也预示着更多的塑料化工企业将会陆续跟涨,新一轮的涨价或许正在路上。

组委会:安徽金世佳会展服务有限公司

组委会:安徽金世佳会展服务有限公司

参展咨询

参展咨询 微信咨询

微信咨询